日本の経済状況を考えると、今後は国内だけでなく、海外にも投資の目を向けるべきです。

しかし海外投資と一口に言っても様々な選択肢があります。そのうちの一つが「円建てで海外に投資するか、外貨建てで海外に投資するか」です。

円建てとは日本円で投資すること、外貨建てとはドルやユーロといった外貨で投資することを指します。

結論から言えば、海外投資は外貨建てでするのがおすすめです。

ここでは「いったい何が違うの?」と思う人のために、両者の違いに注目しながら理由を説明していきます。

円建て海外投資と外貨建て海外投資は「同じ」?

円建てでの投資だけでなく、外貨建てでの投資が必要な理由としてよく挙げられるのが、円安対策です。

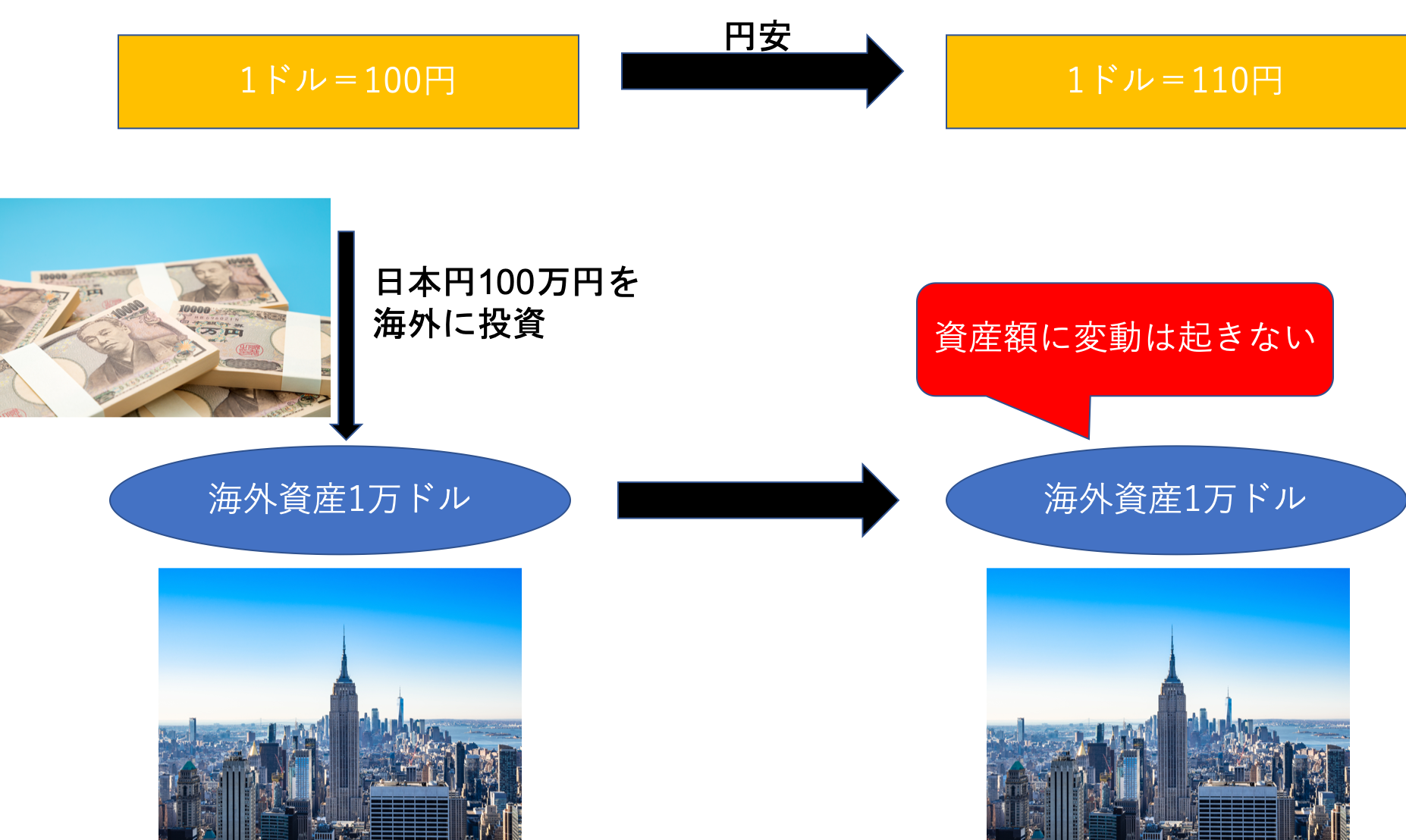

日本の経済力が低下したり、あるいは世界的に円を欲しがる人が少なくなったりすると、それにしたがって日本円の価値が下がり、円が安くなります。

たとえば以前は1つ1,000円で輸入できていたものが、円が安くなると1つ1,100円必要になります。これが円安です。

ドルやユーロといった外貨で投資をしていれば、こうした円の価値の変動の影響を受けにくくなるため、安定した資産運用が可能になる、というわけです。

実際、高齢化による労働人口減、少子化による人口減が進んでいくと、日本の経済力は低下し、円を欲しがる人も少なくなるため、ほぼ確実に円の価値は下がっていきます。

そのためたしかに資産運用における円安対策は必要不可欠です。

しかし海外投資をするのであれば、それが円建てでも外貨建てでも、どちらにしても円安対策にはなります。

なぜなら円安対策をするときに重要なのは、国内に投資をしないことであって、どの通貨で海外に投資するかは関係ないからです。

たとえばドルで海外資産を1万ドル分買った場合、いくら円安が進行しても基本的には資産額は1万ドルのままです。

しかし上図のように、1ドル100円のときに100万円で海外資産を1万ドル分買ったのであれば、そのあと円安が進行しても海外資産の資産額に変動は起きないのです。

したがって円安対策としては、円建て海外投資とドル建て海外投資の役割は同じだと言えます。

海外投資をするなら「外貨建て」がいい理由

外貨建てなら「外国籍投信」を購入できる

ではなぜ円建て海外投資ではなく、外貨建て海外投資を進めるのかというと、それは外貨建てであれば「外国籍投資信託(外国籍投信)」を購入できるからです。

外国籍投信とは外国において外国の法令に基づいて設定・運用される投資信託を指します。

銘柄数は限られているものの、日本国内でも販売されていますが、購入するには外貨が必要になります(日本円を使う場合は一度外貨に両替してから購入します)。

これに対して海外の株や債券に投資していても、日本国内の法令に基づいて設定・運用される投資信託を国内籍投資信託(国内籍投信)と呼びます。

日本の金融機関が販売しているのは、大半がこの国内籍投信です。

どうして外国籍投信が購入できるという点がメリットになるのかというと、国内籍投信に比べて外国籍投信の方が運用の自由度が高く、日本ではありえないような高いパフォーマンスが得られる可能性があるからです。

たとえば日本では2013年6月に成立した改正投信法により「分散投資規制」と「デリバティブ取引に起因するリスク量規制」という2つの規制が追加されました。

両方とも投資家サイドが把握しづらいリスクを抑制するためのものです。

このうち分散投資規制は1つの投資先に資金が過度に集中しないよう、投資額をファンドの純資産の一定割合以下にするよう定めたもの。

デリバティブ取引に起因するリスク量規制は、投資家がリスク量を把握しづらいデリバティブ(金融派生商品)投資のリスク量が過度にならないよう、リスク量をファンドの純資産の一定割合以下にするよう定めたものです。

いずれも日本の投資家を守るための規制ではありますが、同時にこの規制によって非効率な運用にならざるを得ないケースも多く、その結果国内籍投信の方がパフォーマンスが低くなっている側面があるのです。

外国籍投信に関しては日本の法令とは無関係なので、こうした規制はありません。

そのため正しく商品を選ぶことができれば、国内籍投信よりもはるかに高いパフォーマンスが期待できるというわけです。

ただし「高すぎる手数料」に注意

ただし外国籍投信の問題は、国内籍投信に比べてどうしても手数料が高くなってしまう点にあります。

というのも国内の法令に基づいていないぶん、一般的な銀行や証券会社の販売員が商品の特徴や仕組みを理解するのが難しかったり、かりに理解できていてもそれを個人投資家が理解できるよう説明するために労力がかかったりと、何かとコストがかかるからです。

海外の銀行や証券会社で販売する場合はそうしたコストがかからないため、投資家も安く購入することができますが、国内で買うとなると、そうした金融機関のコストが上乗せされた手数料を払って購入せざるを得ないのです。

そのため購入する際は、そうしたコスト分を取り戻せるような運用を念頭に入れてプランを立てていく必要があります。

まとめ

たしかに外貨建てでの海外投資は、円建てでの海外投資と比べると精神的なハードルは高いかもしれません。

また、外国籍投信の恩恵を受けるためには手数料を加味した運用をするための知識も必要です。

しかし現状の日本の投資環境を考えると、外貨建てで外国籍投信に投資をする方が効率的に資産を運用できるのは間違いありません。

もし不安や疑問があるようであれば、以下のフォームからお金の窓口の専門スタッフが相談に乗らせていただきます。

これを機に新たな一歩を踏み出してみてはいかがでしょうか。