老後の資産形成シリーズも残りわずかとなってまいりました。

前回の記事では、日本の投資環境は決して良い環境ではないということをお話しました。

【老後の資産形成特集07】知らずに投資はするな!日本の金融商品・金融機関が抱える3つの問題

最近でも、かんぽ生命の保険の2重契約問題など、過酷なノルマと購入する側の無知さがかけ合わさった悲劇が後をたえません。

そこで、前回の記事で海外への投資や海外への投資環境を活用することをお勧めしてまいりました。

とはいったものの「具体的にどうやって投資すればいいんだ?」という方がほとんどだと思います。

この記事では、改めて海外に投資を検討したほうがいい理由に加え、その具体的な投資の方法をご紹介できればと思います。

なぜ今、海外投資を視野に入れる必要がある?

前回の【老後の資産形成特集07】知らずに投資はするな!日本の金融商品・金融機関が抱える3つの問題で日本の投資環境は良いとは言えないというお話をしましたが、今回は海外での運用環境や日本の今後に着目して別角度でお話しします。

今、国内ではなく海外を投資先の視野に入れるべき理由は、大きく2つあります。一つは運用効率が圧倒的に高いから、もう一つは日本の経済の先行きにあまり希望が持てないからです。

海外投資の運用効率は国内比2〜6倍

リーマンショック前の2007年から、10年後の2017年の日経平均株価の上昇率は約10%になっていますが、同時期のニューヨーク・ダウ平均は約60%、香港ハンセン指数は約20%となっています。

単純に言えば、10年前に日本株に100万円投資した人は、10年後に10万円しか利益が出ていませんが、アメリカ株なら60万円、香港株なら20万円の利益が出ていたということです。

一般的に景気の良い国や経済成長率の高い国は、銀行の利息が高くなる傾向にあります。

例えば経済成長著しいベトナムでは、定期預金の利息が年8%という銀行も存在します。100万円預ければ8万円、1,000万円なら80万円の利息がつく計算です。

一方日本の銀行の定期預金の利息は高くても0.35%。100万円で3,500円、1,000万円でも3万5,000円です。ただ預けるだけでも、運用効率にこれほどの差が出るのです。

また、「投資先として海外も視野に入れよう」と言われると、一見選択肢が広がり、より選ぶのが難しくなるようにも思えます。しかし実は海外投資の方が、投資先を選ぶという意味でも効率が高くなります。

例えば預金の利息で資産を運用しようとする場合、預金先の銀行を日本国内で探すと時間と手間が非常にかかります。

というのも、地方銀行の中には制約付きで2%前後と、高い利率を設定している銀行があるものの、やはり極めて少数派だからです。

全体的に経済が落ち込んでいる日本の金融機関の中から、そのような銀行を草の根をわけて探し当てるのは非効率と言わざるを得ません。

これに対して海外に視野を向ければ、経済が成長している国をぱっと思い浮かべて1番大手の金融機関から見ていくだけ。

どちらが時間・手間がかからないかは、比べるまでもないでしょう。

日本経済の未来は今後も不安でいっぱい

未来のことは最新のスーパーコンピュータでも予測できません。しかし日本経済に関して言えば、概ね円安に向かっていくという見方が優勢です。

つまり日本円や国内資産の価値は、どんどん下落していくだろうとされているのです。

なぜそんなことが言えるのかを、日本の人口の減少から考えてみましょう。総務省から公表されている「我が国における総人口の長期的推移」によれば、2050年の日本の人口は9,515万人(高齢化率39.6%)になるとされています。

2018年末時点の人口推計が1億2,620万人なので、30年で約4分の3に減少するということです。

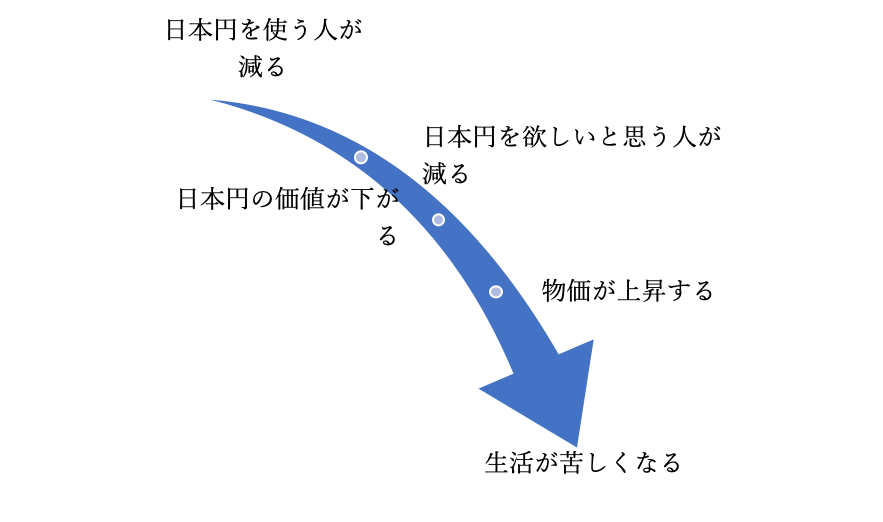

そうなれば日本円を使う日本人の数が減ります。これは日本円が欲しいと思う人が減る、つまり日本円の需要が減るということですから、日本円の価値も下がります(円安)。

日本は生活必需品や食料品の多くを輸入に頼っています。しかし日本円の価値が下がっているので、これまで100円で買えていたものが、110円、120円、130円と高くなっていきます。

すると仕入れコストが上昇し、国内の物価が上昇していき、日本で暮らす私たちの生活も少しずつ、しかし確実に苦しくなっていくでしょう。

このようなジリ貧状態を防ぐには、物価上昇に対応して資産を殖やしていく必要があります。仮に物価が+3%になったとしたら、日本円建資産で+3%の利益を出してやっと現状の生活が維持できます。

資産を殖やすとなれば、手数料も考慮に入れて、+5%は利益を出す必要があるでしょう。

日本円建資産で+5%の利益を安定して出し続けるのは、一般人には至難の技です。しかし前述したように、海外投資なら不可能ではありません。だからこそ、海外投資を視野に入れる必要があるのです。

海外に投資するにはどんな方法があるのか?

運用効率の高さと日本経済が抱える問題から、今後視野に入れていくべき海外投資ですが、「じゃあどうしたら、海外に投資できるの?」という疑問を抱いた人も多いのではないでしょうか。

これには大きく以下の2つの選択肢があります。

- 国内金融機関で海外への投資商品を購入する

- 海外金融機関で海外への投資商品を購入する

下表はそれぞれのメリットとデメリット、そして向いている人についてまとめたものです。

| 方法 | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 国内金融機関から購入する | ・安心感 ・気軽さ |

・利回りのパフォーマンスが下がる ・選択肢が限られる ・回転売買など悪い環境での投資になる |

・海外に投資したいが、 どうしても国内の金融機関が言い方 |

| 海外金融機関から購入する | ・利回りのパフォーマンスが高い ・小回りが利く |

・言葉の壁がある (第3者機関を通じて日本語でも可能) ・場合によっては現地に行く必要もある |

・より効率よく海外に投資したい人 |

以下ではそれぞれの方法について、もう少し詳しく見ていきましょう。

国内金融機関を通じて海外への投資商品を購入する

- 大手金融機関の海外株を対象とする投資信託

- 大手金融機関の外貨建預金

- 外資系生命保険 など

この方法の最大のメリットは、誰でも知っている大手金融機関で申し込みができるという安心感です。また日本語だけで投資できる、という気軽さもメリットでしょう。

一方デメリットは、まったく同じ商品を購入しても、海外金融機関の販売する場合と比べて利回りが5%程度下がってしまうケースがあることです。日本の金融機関を何社も何社も挟んで海外に投資することになるため、自分の手元に残る利益がどうしても直接投資より少なくなってしまうのです。

投資先の選択肢も限られており、「○○業界が伸びている」「○○という国が良い」という情報を得ても、小回りがきかないというデメリットもあります。

また、最近は海外への投資を勧めてくる銀行や保険マンも多いですが、購入先も同じ日本の金融機関なので、前記事で紹介した回転売買などの被害を被る場合もございます。

よって、海外にも投資をしたほうがいいという知識を持って投資できることはプラスになりますが、本質的な問題解決となってはおらず、最大の恩恵を受けているとは言えないでしょう。

海外金融機関を通じて海外への投資商品を購入する

- 海外金融機関を介して世界中に投資する投資信託

- 海外金融機関の自国通貨建預金 など

これに対し、海外の金融機関で購入する際のメリットは、日本の金融機関を通さないことによるパフォーマンスアップと、海外情勢に応じた臨機応変な投資が可能であるという点です。

また仮に、A国の金融機関からB国の金融機関の投資信託を買う、といった場合でも、日本の金融機関を挟むより良い条件で取引ができるケースも少なくありません。

それも実態不明の謎の海外の企業に投資するのではなく、世界的な認知度を誇る金融機関・上場企業を通じて投資を行うことで実現できるので、安心できるとともに量・質ともに、国内の金融機関以上の結果が期待できるでしょう。

一方で「英語で購入手続きをしなくてはいかないのか…」と不安に思われている方もいらっしゃるかと思います。

実際、一昔前はそうでした。ところが近年は日本人スタッフを採用している金融機関も多く、日本語でサポートを受けられる金融機関もございます。

もちろん、すべての商品や金融機関がそうではないのですが、老後の資産形成のための投資ということであれば、日本語ですべて完結します。

こういった金融機関を知っている人はまだまだ少ないと思いますが、日本人が対応してくれて、運用効率の水準もそのままなので、とても効率が良い投資方法と言えるでしょう。

海外を通じて海外への投資商品を購入する2つの方法

海外を通じて海外への投資商品を購入する方法は2種類ございます。

- 海外の銀行口座・証券口座を通じて投資商品を購入する

- IFAを通じて海外の投資商品を購入する

それぞれ特徴を見ていきましょう。

1.海外の銀行口座・証券口座を通じて投資商品を購入する

海外の口座を通じて投資する方法は、日本で言う証券口座を開設して投資する方法とほぼ同じです。金融機関にもよりますが、香港など金融に強い国で口座を開設して窓口やネットを通じて投資商品を購入します。

当然、売れれている商品の質も幅も国内のものと比べると段違いです。英語は多少出来たほうが良いですが、今は日本人の仲介業者さんも多くいます。口座を開いた後は、ご自身で投資商品を選ぶ必要はございます。詳しくはこ下記で解説いたします。

【老後の資産形成特集09】海外から全世界を対象に投資をする方法①海外に証券口座を開設する

2.IFAを通じて海外の投資商品を購入する

もうひとつは、IFA(独立系ファイナンシャルプランナー)と呼ばれる第3者機関を通じての購入です。

IFAは資産形成に関するアドバイザーであり、商品の販売代理や運用の代行も受け付けている機関です。資産形成の専門集団であり、日本人を雇用しているIFAも多く、日本人に日本語で相談しながら、投資のプロに代わりに運用してもらえるとして好評です。

英語が全く話せない方、投資商品を選ぶ自信の無い方にはオススメです。詳しくは下記で解説しております。

【老後の資産形成特集10】海外から全世界を対象に投資をする方法②IFAを活用する

まとめ

今後の日本経済の見通しなどを考慮に入れると、海外投資をしないというのはリスクの高い投資姿勢と言わざるを得ません。

海外への投資は、国内の金融機関を通じても海外を通じてもどちらでも可能ですが、投資商品の質を考えれば海外を通じて購入するという選択肢も持っておくほうが良いかと思います。

次の記事からは、海外を通じて購入する2つの方法について、それぞれご紹介できればと思います。

ご覧いただきありがとうございました。

本記事を含めた老後の資産形成特集は、一通り目を通すだけで投資初心者でも老後の資産形成に必要な知識が身につくコンテンツを集めたものです。はじめからでも、途中からでも学習いただけます。