キャッシングや消費者金融での借り入れ、クレジットカードのリボ払いなどがある人のなかには、少しずつ返済をしながら、同時に資産運用も頑張っているという人もいるのではないでしょうか。

しかし実はそれ、間違っているんです。

コツコツと資産運用をしていても、借金がある場合は結局お金が目減りしていってしまうからです。

だから「借金あるならまず返済!」なんです。ここではその理由と、借金がある人の資産運用について説明していきます。

借金あるなら資産運用よりまず返済

| 資産運用とその年利(目安) | 借金とその年利(目安) | ||

| 株式投資 | 5〜6% | キャッシング | 15〜18% |

| 不動産投資 | 3.0〜3.5% | 消費者金融 | 3.0〜18% |

| 投資信託 | 3.0% | リボ払い | 15% |

| 貯蓄型保険 | 0.27%(※) | マイカーローン | 2%弱〜5%前後 |

※返戻率108%の商品を30年間保有した場合:8%÷30年=0.27%

※上表の数値はあくまで目安であり、状況や金融機関等により変動します。

上表のように横に並べてみれば、資産を運用することで毎年増えていくお金よりも、借金を抱え続けて減っていくお金のほうが多いのは一目瞭然です。

例えば投資信託で1,000万円を運用して、1年で30万円の利益を出せたとしましょう(1,000万円×3%=30万円)。

しかし消費者金融に年利15%で300万円を借りていたら、それだけで利息が45万円もかかってしまいます(300万円×15%)。

これなら投資信託を取り崩してでも300万円の借金を返済し、それから資産運用を進めたほうがお金は増えていきますよね。

これが「借金あるならまず返済!」の理由です。

借金返済も立派な資産運用だと知ろう

借金を先に返すとお金が増える!

「そうは言っても、資産運用をまったくしないのはやっぱり不安……」と思う人もいるかもしれません。

しかし借金がある人にとって、返済はそれ自体が資産運用になります。

なぜならできるだけ早く借金を返せば、結果的に手持ちのお金は増えるからです。

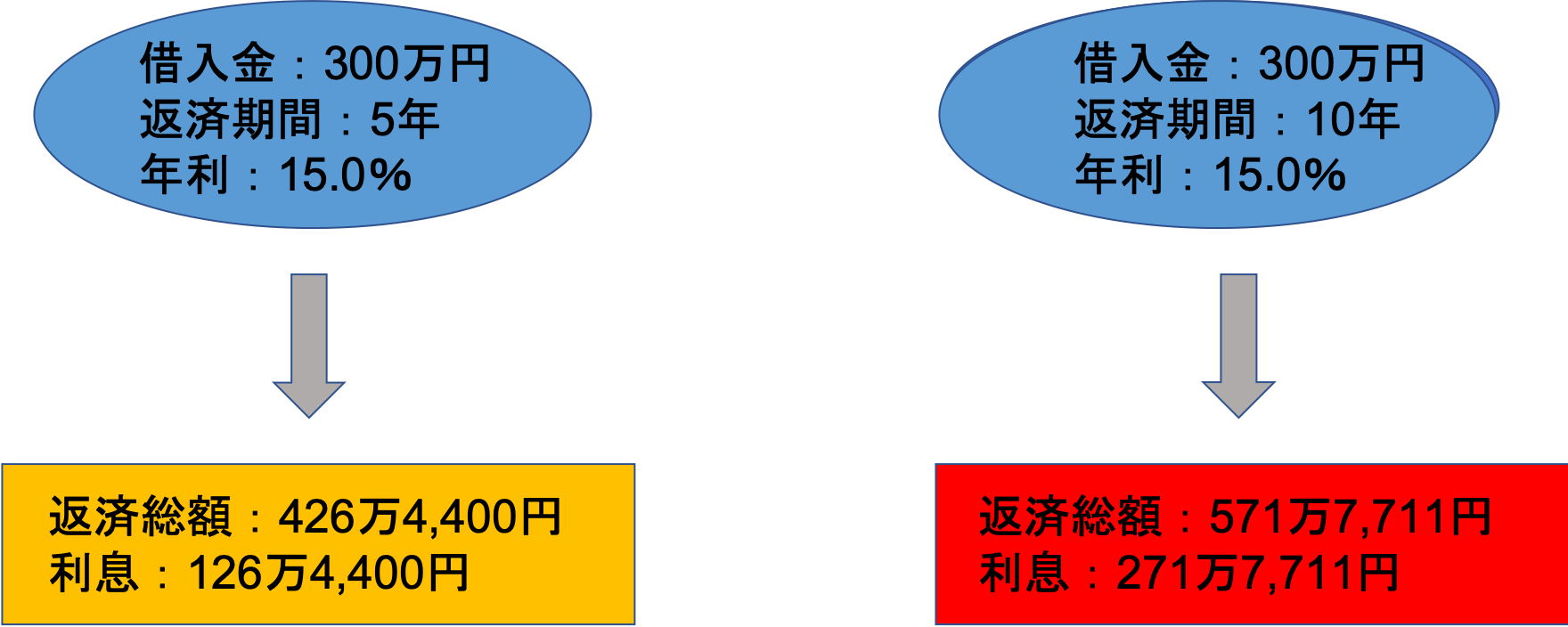

上図は300万円の借入金を年利15%で借りた場合に、返済期間が5年と10年で返済総額がどれだけ変わるかを比較したものです。

ご覧の通り、5年で返済した場合の利息は約126万円で済んでいますが、10年で返済すると271万円強と利息は倍以上になります。

その差は実に145万円を超えています。

言い換えれば、5年で借金を返済できれば、10年で返済した場合よりもお金が145万円増えるということです。

年利3%の投資信託で資産を運用して、5年で145万円を増やそうと思えば、1,000万円近くの元本が必要です。

145万円÷5年=29万円

29万円÷3%=966万6,666円

こう考えると、借金がある人にとっての返済が、いかに効率の良い資産運用かがわかるのではないでしょうか。

だから仮にボーナスなどでまとまったお金が手元に入ってきても、「これだけでも運用に回そうかな」などと考えず、真っ先に返済にあてるべきなのです。

借金の利率が低いなら同時並行もアリ

しかし、借金の返済と資産の運用を同時に進めてもいいケースもあります。

それが借金の年利が資産運用の年利を下回るほど低い場合です。

| 借金 | 年利(目安) |

| マイカーローン | 2%弱〜5%前後 |

| 住宅ローン | 1%程度 |

| 奨学金 | 0.1〜1.2%程度 |

マイカーローンは冒頭の表にも入っていましたが、年利が資産運用の年利を下回っていれば、同時並行で進めてもOKです。

では具体的に先に低金利の借金を完済してから運用を始めた場合と、同時並行で資産運用を進めた場合とで、どれくらいの差が出るのでしょうか。

以下の条件で比較してみましょう。

- 借金の種類:マイカーローン

- 借入金:450万円

- 借金の年利:2%

- 運用商品:投資信託

- 運用商品の年利:3%

- 返済および運用に回せるお金の月額:7万円

- 返済開始から運用終了までの期間:10年間

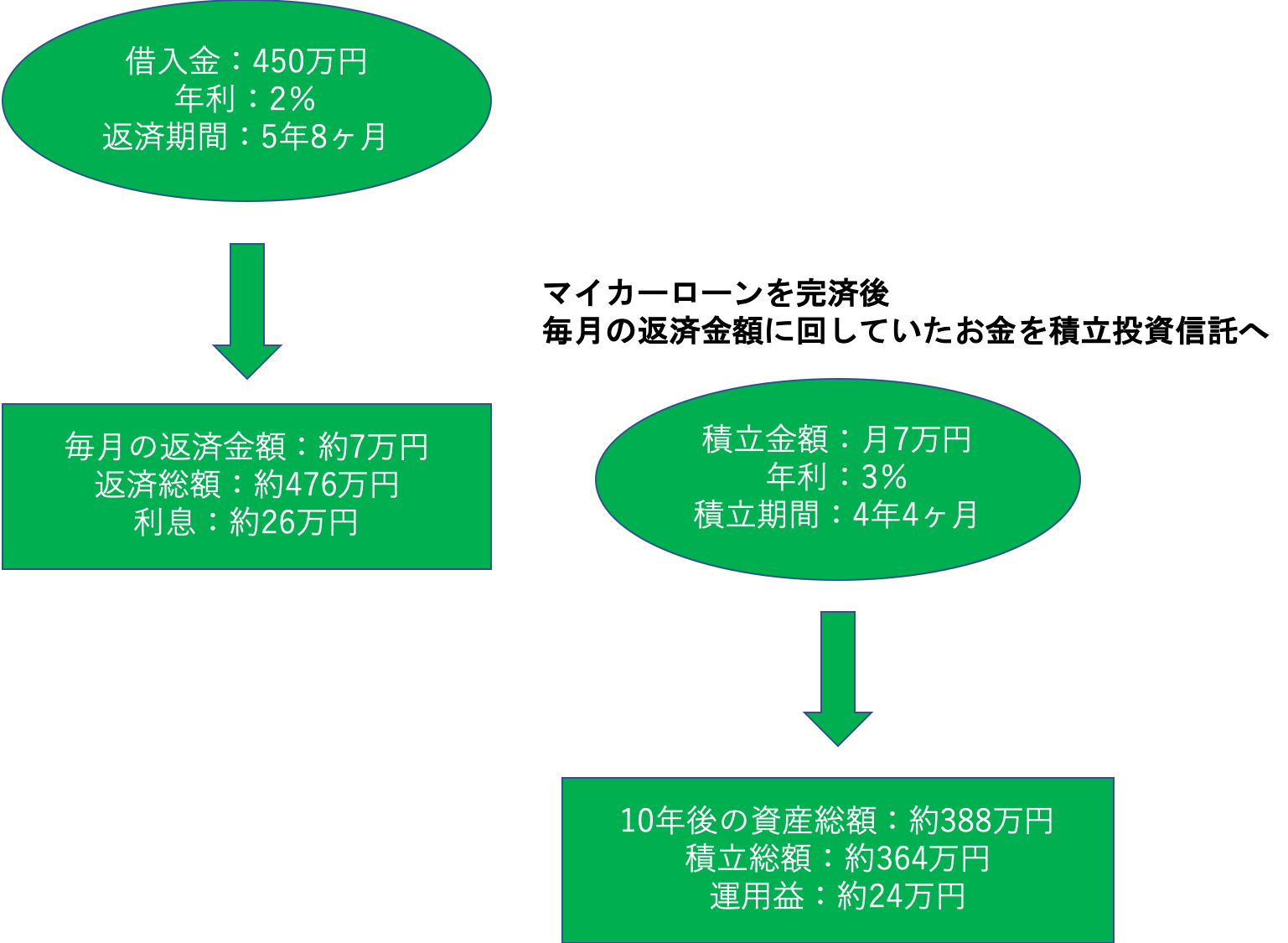

上図は先にマイカーローンを完済したあとに、マイカーローンの返済に回していたお金を積立投資信託に回した場合の返済結果と運用結果です。

利息は約26万円に収まっている一方で、運用益は約24万円にとどまっています。

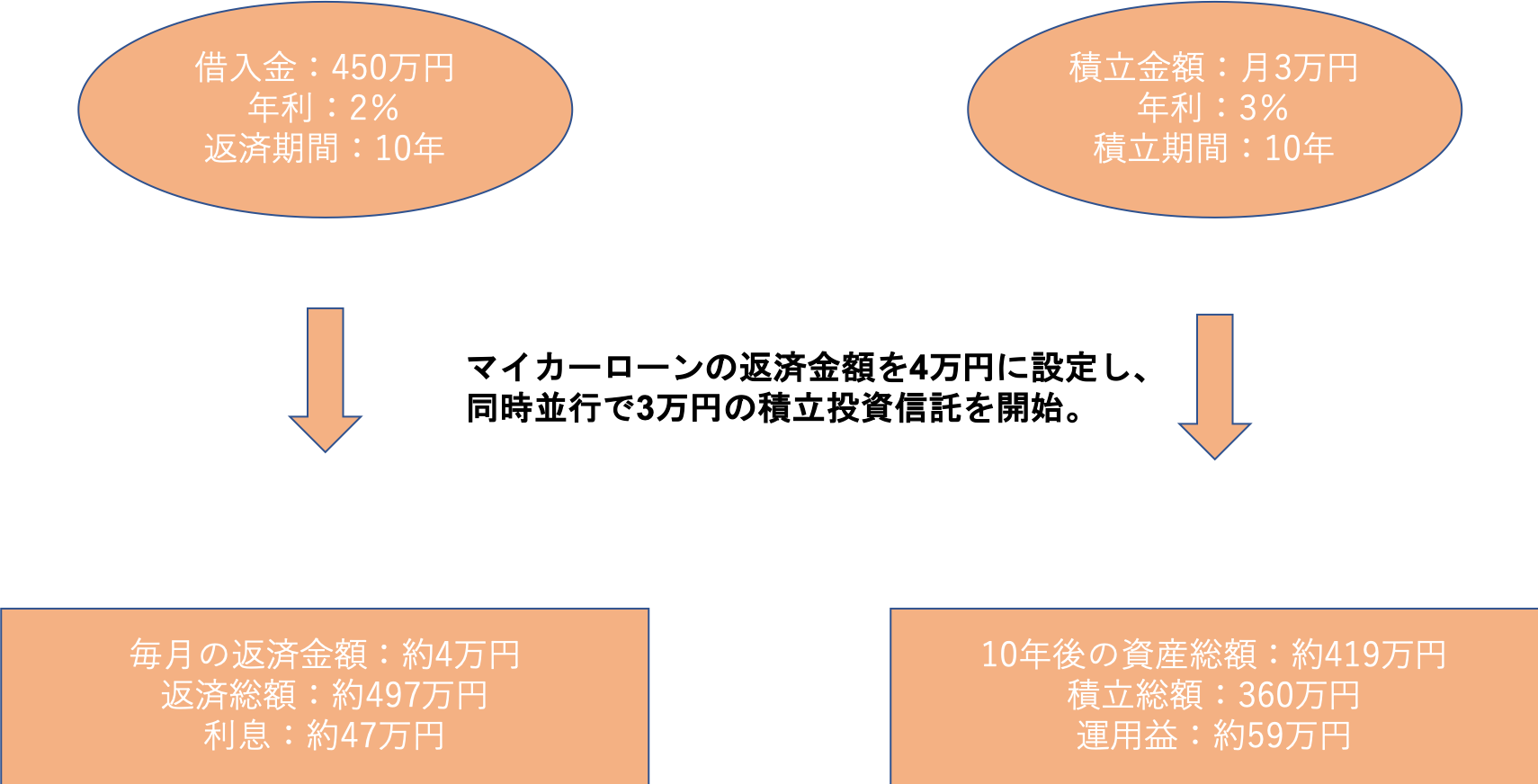

対してこちらは、マイカーローンの返済と投資信託の運用を並行で進めた場合の結果です。

毎月約4万円を返済に、3万円を積立投資信託に回したことで、返済期間が10年に伸びてしまっています。

そのため利息は約47万円と、先に完済した場合よりも21万円も多くなっています。

ところが資産運用の利益は10年間で約59万円になっており、資産総額も先ほどよりも多くなっています。

これらの数字は以下のように整理することができます。

- 借金返済に使ったお金の差は、同時並行で進めた場合の497万円に比べて、先に完済した場合の476万円に比べて21万円安く済んだ。

- 資産運用によって残ったお金の差は、同時並行で進めた場合の419万円よりも、先に完済した場合の388万円のほうが31万円少なかった。

- 先に完済したほうが利息の金額は21万円安く済んだが、同時並行で進めたほうが31万円多く資産を残すことができた。

- つまり、同時並行で進めたほうが10万円多く資産を形成できた(31万円−21万円)。

このように利息が高くなったり返済期間が延びたりしても、返済と運用を同時に進めたほうがいい場合もあるのです。

もちろん条件が変われば数字も変わりますが、「先に完済を目指すか」「同時並行で進めるか」を迷ったときは、冷静にシミュレーションをして、どちらが得かを考えるべきでしょう。

まとめ

住宅ローンのような一部の借金は、資産運用で得られる年利よりも低く設定されています。

そのようなケースでは、借金を返済しながら資産を運用したほうが得をすることがあります。

しかし借金の年利は基本的に資産運用で得られる年利よりも高く設定されています。

だから借金を抱えたまま資産運用をしても、お金は徐々に減っていくだけ。

それよりも資産運用に回すお金を返済にあてたほうが、結果的にはお金を増やすことにもつながります。

つまり現時点で借金がある人にとって、返済はすなわち資産運用と言えるんです。

資産運用で実現できる年利よりも高い年利の借金がある人は、「借金あるならまず返済!」を合言葉に、優先的に返済を進めていきましょう。