- お金の使い方を見直して、これからコツコツ貯金しようとしている人。

- すでに貯金の成果が出てきて、残高が数百万円になっている人。

- 地道にお金を貯めてきたおかげで、退職金が入れば目標額を達成する人。

貯金しようとしているにせよ、貯金の成果が出ているにせよ、手元のお金を使い切らずに貯蓄に回しているのは、それだけで十分に立派なことです。

しかしこれからも日本で暮らしてくつもりなら、一つ知っておくべきことがあります。それは「貯金してるから大丈夫」という考え方は、非常に危険だということです。

ここでは「老後に必要なお金」と「通貨の価値」という2つの切り口から、その理由をわかりやすく解説します。

老後20年間に必要な資金は3,000万円以上

厚生労働省の「平成29年度 厚生年金保険・国民年金事業の概況」で公表されている、平成29年度末現在においての平均年金月額をもとに、定年退職後の平均世帯年収を計算すると、以下のような結果になります。

| 夫婦のパターン | 年金月額 | 世帯年収 |

| 会社員+専業主婦(夫) | 20万3,000円 | 243万6,000円 |

| 会社員+会社員 | 29万5,000円 | 354万円 |

しかし公益財団法人生命保険文化センターの『平成28年度 生活保障に関する調査《速報板》』によれば、この世帯年収ではお金が足りません。

というのも、旅行やレジャー、親戚などとの付き合いや趣味・教養のための出費ができる生活を送るために必要だと考えられている生活費は年収にして418万8,000円になるからです。

これを上表の夫婦のパターンに当てはめて、65〜85歳の20年間で不足する老後資金の金額を計算したのが下表です。

| 夫婦のパターン | 65〜85歳の20年間で不足する老後資金の金額 |

| 会社員+専業主婦(夫) | 175万2,000円(年額)×20年=3,540万円 |

| 会社員+会社員 | 64万8,000円(年額)×20年=1,296万円 |

つまり、余裕を持って老後の20年間を過ごそうと思えば、共働きでも約1,300万円、片働きの場合は3,000万円以上の蓄えが必要なのです。

もちろん「このまま貯金を続ければ、それくらいの金額なら貯められる」という人はひとまず問題ありません。

しかし「今から3,000万円はどう頑張っても無理」という人も多いのではないでしょうか。

貯金をする際は、まず「いつまでにいくら貯めなければならないのか」を知り、次に「期限までにその金額を貯めることはできるのか」を考えなければなりません。

その答えが「できない」なのであれば、別の方法を考えるのが賢明と言えるでしょう。

「貯金したお金の価値は下がっていく」という事実

「お金の価値が下がる」とは?

しかし、仮に必要になるお金を全額貯金で用意できたとしても、もう一つ考えておかなければならないリスクがあります。

それは「貯金したお金の価値が下がる」リスクです。

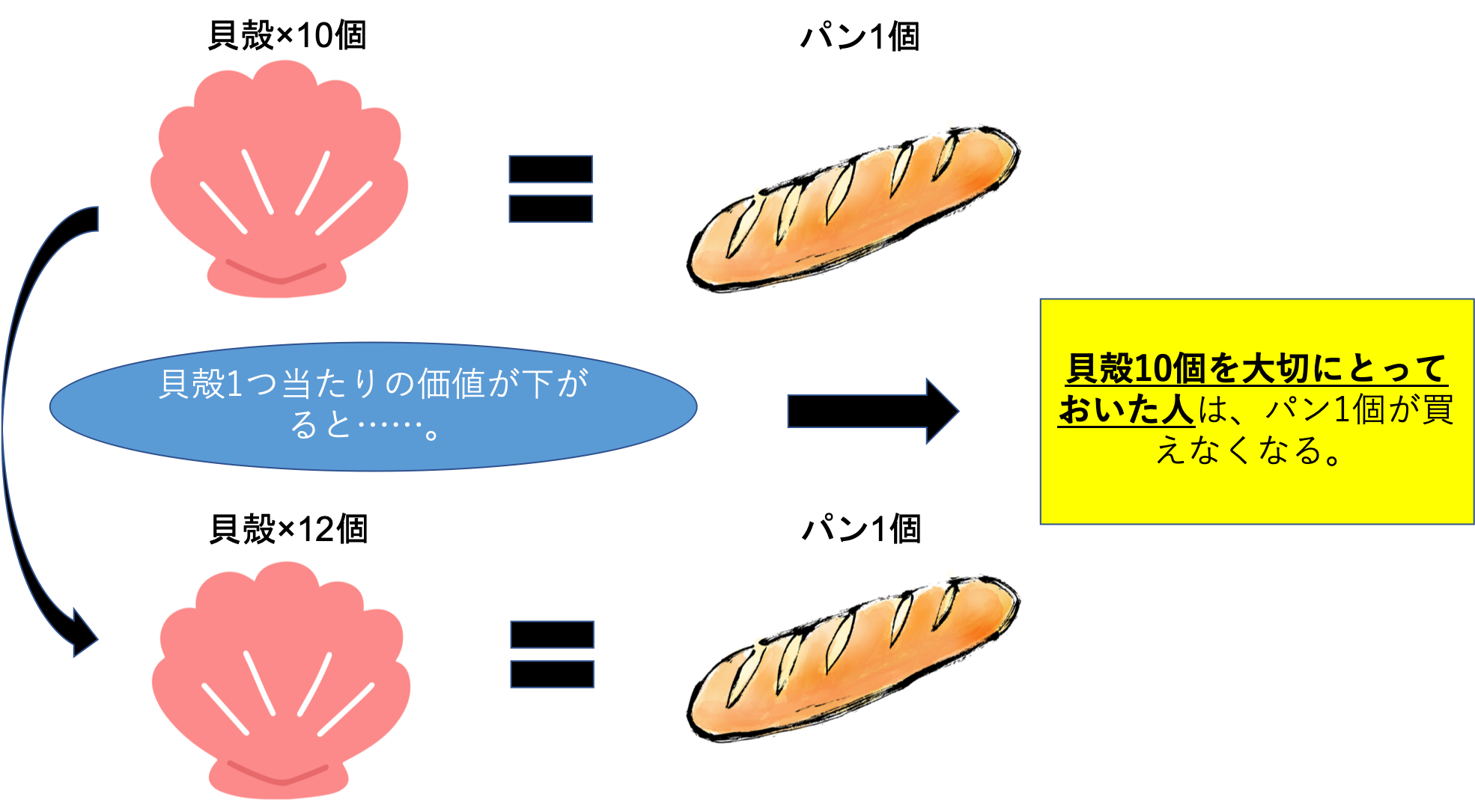

たとえば、2019年7月15日時点で貝殻10個とパン1個が同じ価値を持っているとします。

そこである人がこのパン1個を買うために、貝殻10個を貯めて、どうしても食べたいと思ったときのために大切にとっておきました。

しかし3ヶ月後の2019年10月15日になると、貝殻1つ当たりの価値が下がり、パン1個を買うためには貝殻が12個必要になりました。

結果、貝殻10個を貯めていた人はパンを買えなくなってしまいました。

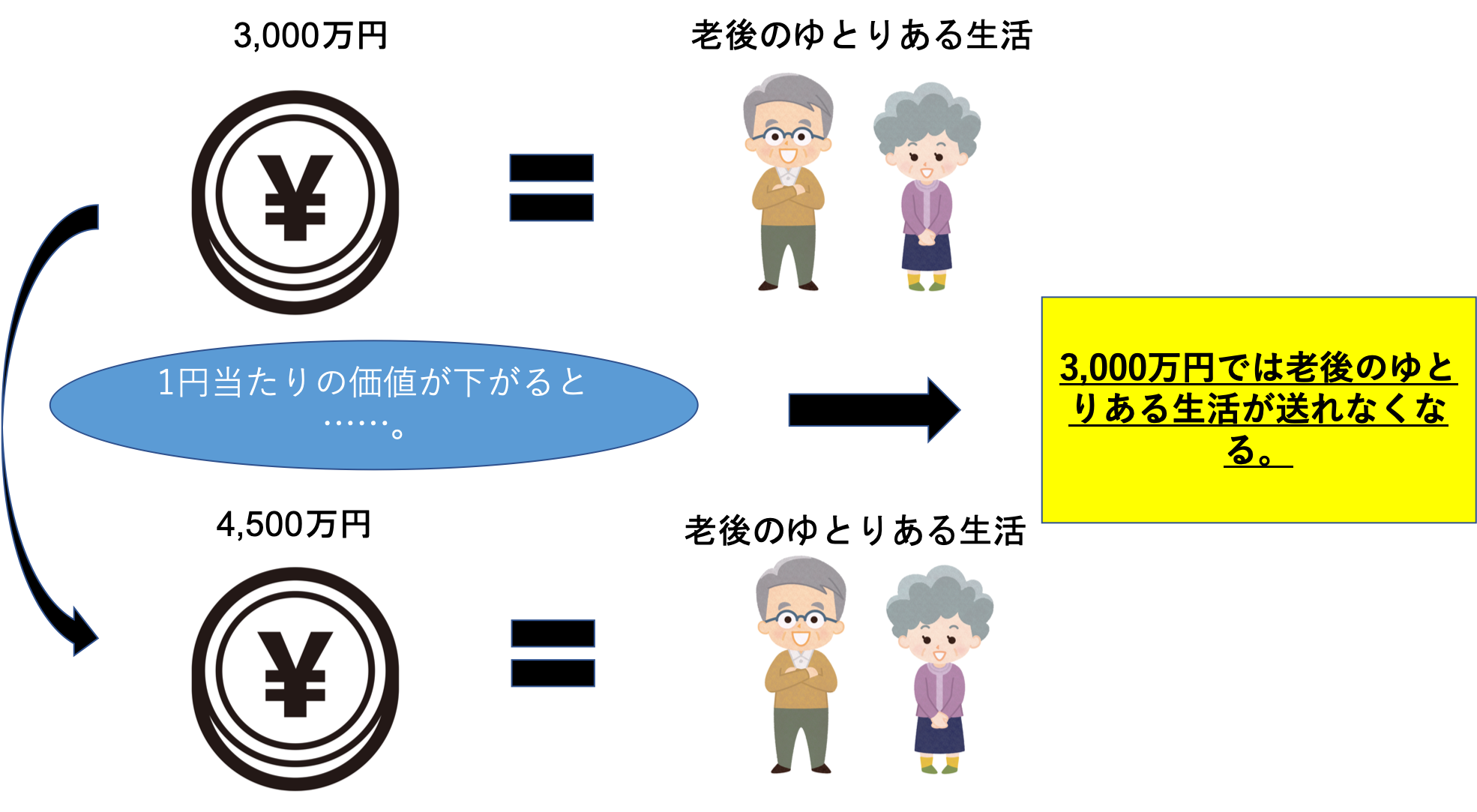

これと同じことが「日本円」に対しても起こるとどうなるでしょうか。

現時点では確かに3,000万円程度の蓄えがあれば、老後のゆとりある生活を送ることができます。

しかし30年後に1円当たりの価値が下がっていると、老後のゆとりある生活を送るには4,500万円が必要になっているかもしれないのです。

これが「お金の価値が下がる」ということです。

日本円の価値は下がっていく

実際、日本円の価値は今後徐々に下がっていくのは間違いないとされています。

要因として様々なものがありますが、最も大きい要因は人口減少です。

というのも通貨の価値は、その国の国力=経済力に左右されますが、中長期的な視点で国力を見た場合、それは国の経済の発展や衰退は人口の増減に連動するからです。

人口が増えれば労働者人口が増えます。働き手が多いということは、教育や医療などにかかる税金が不要になりますから、国はお金を経済政策に使いやすくなります。

自分たちで稼いでいる人たちはお金もたくさん使うので、経済の活性化につながります。

逆に人口が減れば労働者人口が減り、教育や医療などにかかる税金が必要になり、経済政策にはお金を使いづらくなります。

お金も節約しがちになるため、経済も活性化しません。

いうまでもなく、日本は人口減少の真っ只中です。子供は減り、高齢者が増加し、医療費は増加を続けています。

移民政策を行わない限りは、この流れは止められないでしょう。その結果として国力は徐々に減退していき、日本円の価値も下がっていくというわけです。

国内通貨の価値が下がって、国内の物価が上昇することをインフレーション(インフレ)と言いますが、この現象が毎年2%、30年間続くと、1円の価値がおおよそ半分になるとされています。

そうなれば老後のゆとりある生活のためには6,000万円が必要になり、3,000万円の貯金では到底足りなくなります。

何も考えずにただひたすらお金を貯めることが、いかに恐ろしいことか理解していただけたでしょうか。

だからお金は「殖やす」が正解

ただでさえ3,000万円も厳しいのに、それよりも増えるなんて……。

3,000万円ならなんとかなるのに、それより増えるんじゃどうしたらいいんだ……。

「お金の価値が下がる」というリスクが存在するうえ、日本円の将来には大いに不安がある……これを知ってショックを受けた人も多いはず。

しかし絶望する必要はありません。なぜなら打開策はちゃんとあるからです。

それはお金を「貯める」ではなく「殖やす」という方法です。いわゆる「資産運用」とは、この「お金を殖やす」方法を指します。

たとえば手軽で、かつ堅実な資産運用方法の代表である投資信託であれば、1年に数%の割合で資産を少しずつ殖やしていくことが可能です(増加する割合を「利回り」「年利」と言います)。

仮に年利4%の投資信託を500万円分購入し、30年間保有し続けたとすると、約1,621万円にもなります。元手が1,000万円なら約3,243万円です。

この方法であれば貯金だけでは老後資金を準備できない人でも、より多くの資産を作ることが可能です。

お金の窓口では投資信託以外にも様々な資産運用方法を紹介しているため、ぜひ自分の目的に合ったものを探してみてください。

※投資信託について詳しく知りたい人は、投資信託の歴史を紹介!【誕生した理由から現在の仕組みまで】を参照してください。

まとめ

今の現役世代が受け取れる年金の支給額を考えると、手元のお金を使い切らずに貯蓄に回すのも、確かに大事なことです。

しかしそれだけでは金額不足や、「円」の価値の低下によって、老後の生活が危うくなる可能性があります。

そのため、ある程度の資金ができたら、それを元手に「お金を殖やす=資産運用」へと一歩踏み出しましょう。

そうすれば今よりずっと楽に老後資金の準備ができるはずです。