自営業者の節税と言えば、経費の計上によって課税所得を低減する方法です。

しかし細々とした経費を計上しても大した節税にはなりませんし、設備投資などで無理に大きな金額を使えばそれだけ資産も減ってしまいます。

だからといって本来経費にならないようなものまで計上すれば、税務調査の対象になりかねません。

では他に節税方法はないのでしょうか。もちろんあります。ここでは個人規模の自営業者でもできる節税対策を3つ紹介します。

税務署は節税方法を教えてくれない

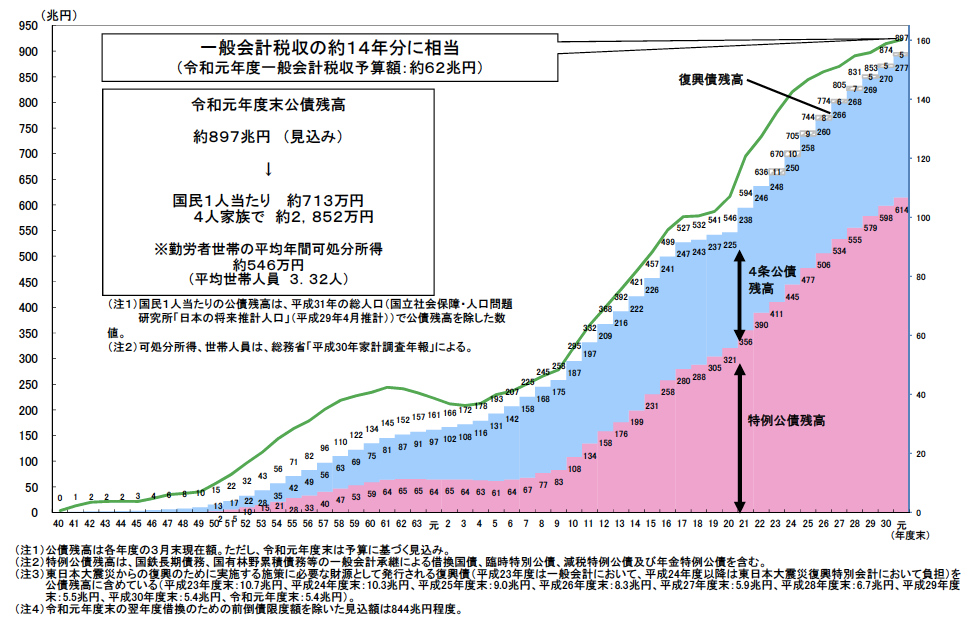

出典:財務省

上図は昭和40年度から令和元年度の日本の公債残高の推移を示したグラフです。

令和元年度末の普通公債残高は897兆円に上ると言われていますが、この数値は一般会計税収の約14年分に相当します。

今後残高が減っていく見込みはあるのかというと、なかなか難しいというのが現状です。

政府支出の3割以上を占める社会保障費は、高齢化が続いていけばますます膨らんでいくでしょう。

何十年か経って高齢者が減少し始めれば社会保障費も縮小できるかもしれませんが、日本は少子化も深刻なので、その頃には政府の収入も減っている可能性があります。

お金が入ってこなければ借金の返済はできませんから、やはり公債残高は減りません。

そのため消費増税にしろ、マイナンバーによる国民のキャッシュフローの把握にしろ、近年政府は税金をできるだけ正確に徴収しようとしています。

つまるところ「ごまかされている税金をきっちり徴収して、税収を増やしたい」わけです。

このような状況を考えると、税務署などが自営業者にわざわざ節税方法を教えてくれる可能性は、極めて低いと言えます。

だからこそ自営業者は、自分から積極的に節税方法を知り、実践していく必要があるのです。

「経費計上」以外にも自営業者の節税方法はある!

- クロヨン(9・6・4)

- トーゴーサン(10・5・3)

- トーゴーサンピン(10・5・3・1)

上記の3つは税務署による課税所得の捕捉率に関する不公平感を表す言葉です。

9割から10割捕捉されているのが会社員で、自営業者は5割〜6割とされています。

このことから、自営業者は経費を計上することで節税がしやすいと言われています。

実際、自営業者の節税対策と聞いて、真っ先に思い浮かぶのは経費計上による節税でしょう。

しかし経費計上以外にも、自営業者にとって効果的な節税方法はあります。

課税所得を年間100万円以上減らすのは難しくありませんし、フル活用すればそれ以上の低減も十分可能です。

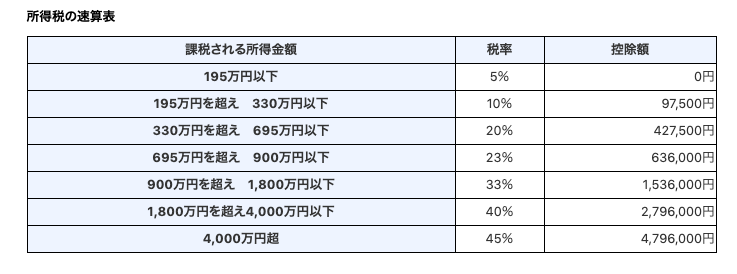

引用:国税庁

上表は所得税の通算表です。現在の課税所得が400万円の自営業者が、100万円の低減に成功すれば税率区分が20%から10%になります。

こうなれば支払う税金の額は大幅にダウンします。

税率区分が変わらなくとも、課税所得が100万円下がれば、税率20%で20万円、10%で10万円もの節税になります。

逆に言えば何の節税対策もせずにいるということは、この金額をみすみす税金として徴収されているということなのです。

「経費計上だけしていればいいや」と考えるのではなく、自分や家族の将来のために、きっちり節税しておきましょう。

自営業者のための節税対策3選

老後の備えをして節税

会社員の年金は国民年金+厚生年金の2階建、公務員は国民年金+厚生年金+公務員共済年金の3階建。

一方で自営業者の年金は、基本的に国民年金だけの1階建です。年金だけで暮らしていくのは至難の技です。

そこで必要になるのが老後の備えですが、現在の日本の制度なら自営業者は老後に備えながら節税をすることができます。

その制度とは「個人型確定拠出年金」と「小規模企業共済」です。下表は2つの特徴と節税効果をまとめたものです。

| 制度 | 個人型確定拠出年金(iDeCo) |

| 概要 | 公的年金とは別に、個人でお金を積み立てることができる制度。積み立てたお金は投資商品に運用でき、税制面でも様々な優遇措置が受けられる。 |

| 節税効果 | ・上限月額6.8万円×12ヶ月=年間81.6万円の所得控除が受けられる。 ・運用益も非課税。 |

| 注意点 | 60歳以上になるまで引き出せないため、貯蓄などがない人には向いていない。 →詳しくは実は損をする場合もある?iDeCoのメリットと「落とし穴」 |

| 詳細の問い合わせ先 | https://www.ideco-koushiki.jp/ |

| 制度 | 小規模企業共済 |

| 概要 | 自営業者のための退職金制度。積み立てたお金は1〜1.5%の予定利率で運用される。 |

| 節税効果 | 上限月額7万円×12ヶ月=年間84万円の所得控除が受けられる。 |

| 注意点 | 廃業以外の理由で解約する場合で、掛け金納付月数が20ヶ月以下の場合は、元本割れになる。 |

| 詳細の問い合わせ先 | https://www.smrj.go.jp/kyosai/skyosai/ |

iDeCoと小規模企業共済の両方を満額納付していれば、年間の所得控除額は81.6万円+84万円で165.6万円にもなります。

掛け金を捻出することで生活や事業が厳しくなるようでは本末転倒ですが、節税効果だけを見ればかなり強力な手段と言えます。

しかも両方を満額の掛け金で30年間納付し続ければ、合計で6,000万円近い資産を作ることができます。

老後の資産形成特集でまとめている記事などで説明しているように、老後の備えを作る方法を一つではありません。

そのため「節税になるから」という理由だけで安易にiDeCoや小規模企業共済を選ぶことはおすすめしません。

しかし老後の備えをしながら同時に節税も実現することができる手段がある、ということは覚えておくべきでしょう。

毎年の確定申告で節税

自営業をしている人なら、毎年確定申告をしているはずです。

しかし個人事業主など小規模な自営業者の場合、簡単に終わる「白色申告」をしている人も多いのではないでしょうか。

白色申告は「青色申告承認申請書」の提出や、仕訳帳や総勘定元帳などを含む「複式簿記」の作成が不要など、手続きの簡単さが最大のメリットです。

しかしそのぶん、所得控除枠は10万円分しか設けられていません。

一方で申請書の提出と複式簿記の作成が必要な「青色申告」は、65万円分の所得控除枠が設定されています。

その差は実に55万円。税額にして数万円〜10万円以上の節税効果が期待できるのです。

「そうは言っても手続きがややこしいんでしょ?」と思うかもしれません。

しかし近年はクラウド会計ソフトなどが充実しており、専門知識がなくとも比較的簡単に青色申告ができる環境が整ってきています。

わからないところがあれば、会計ソフトの運営会社を通じて税理士に相談することもできますし、忙しい確定申告期間以外であれば税務署でも懇切丁寧にやり方を教えてもらうことが可能です。

あまり難しく考えず、まずは挑戦してみることをおすすめします。

法人化して節税

課税所得が900万円以上ある自営業者は、個人事業主でい続けるよりも法人化する方が税金面で様々なメリットがあります。

- 税率が所得税よりも法人税の方が低くなる。

- 経費と各種控除の二重利用で節税ができる。

- 貯蓄性の高い経費で節税ができる。

- 役員報酬や役員退職金を利用することで、個人の税負担を軽くできる。 など

詳しくは「法人化」でなぜ節税できるのか?節税の仕組みと法人保険の落とし穴のなかで、法人化の注意点も含めて解説しているので、こちらを参照してください。

まとめ

日本の経済はこれからほぼ確実に縮小していきます。

国民年金の支給額の減額、支給年齢の引き上げは十分考えられます。こうした状況を考えると、自営業者はますます自助による蓄えが必須になっていくでしょう。

確かに自営業者には「事業継続」という目の前の大きな課題があります。

しかしだからといって、将来のことを全く考えずに動いていればきっと後悔します。

今から余計な税金を払わない工夫をし、自分や家族のための蓄えをしておきましょう。