投資の基礎シリーズ第5弾です。

前回までで、老後の資産形成においては、長期で安定的な運用が必要となること、そしてその為には時間・地域・投資対象の分散が不可欠であること

これらを学びました。

前回の記事はこちら

【老後の資産形成特集04】初心者にぴったり!投資のリスクを抑える「分散投資」のすすめ

今回は、その分散先を決定した際に、どのように運用していくかというお話になります。

運用方法には大きく2種類あります。すなわち「単利投資」と「複利投資」です。

単利投資とは投資期間中に出た利益を、その都度受け取ることを指しております。

複利投資は利益は受け取らず、そのまま元金に組み込み、運用資金を大きくしていきながら運用を続けるタイプの手法です。

どちらも投資には違いがありませんが、収入にかなりの余裕がある人を除き、老後資金形成をするには複利投資でないと間に合わない可能性が大です。

ここではその理由を表やグラフを使って解説するとともに、複利の効果を最大化するための商品についても提案します。

老後資金を作るなら「複利」でないと間に合わない

「複利投資でないと間に合わない」のはなぜなのでしょうか。

その理由を理解するために、単利投資と複利投資にどのような違いがあるのかを見ておきましょう。

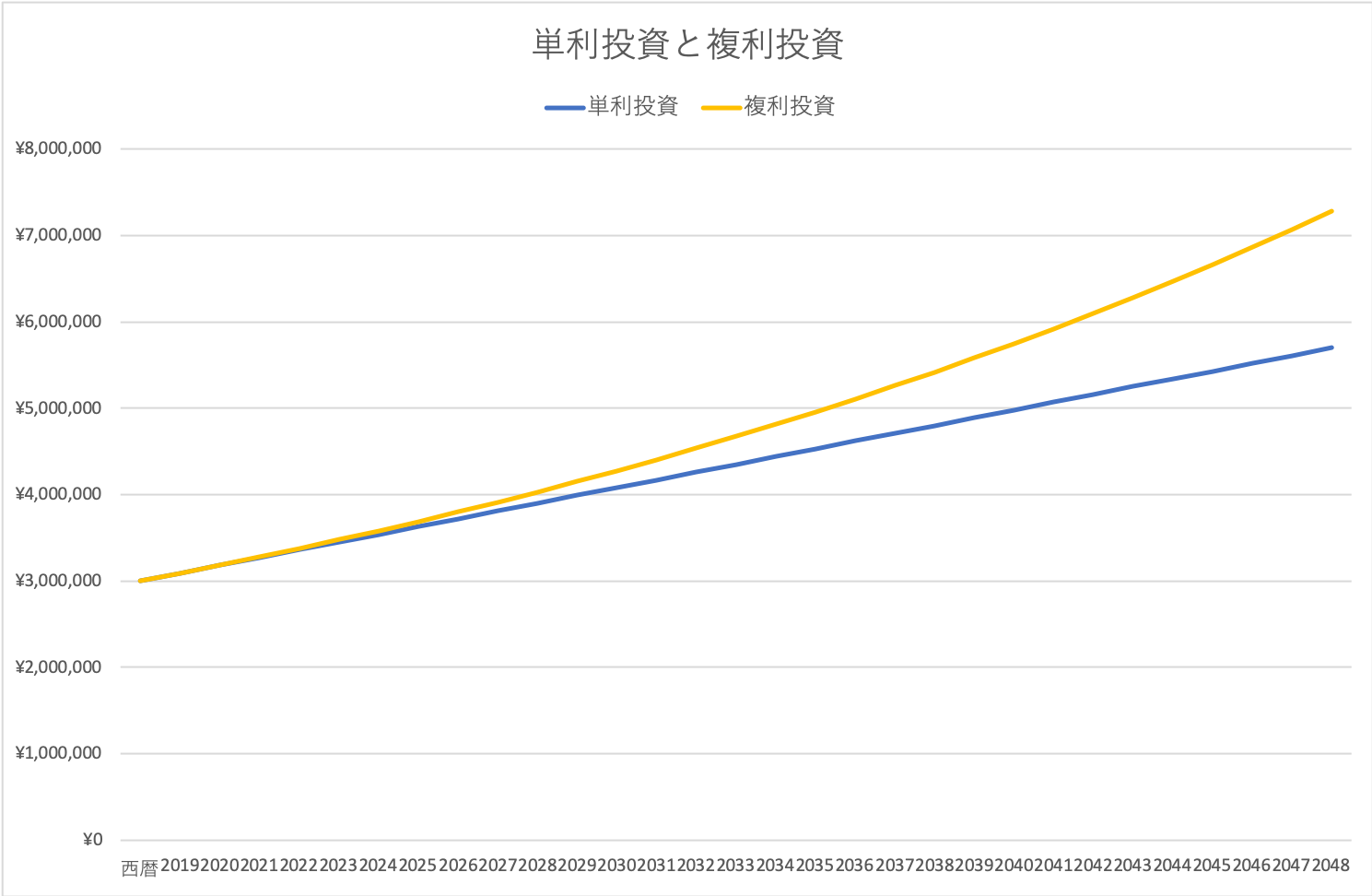

以下のグラフと表は、元金300万円を30年間、年利3%で、単利投資と複利投資それぞれで運用した場合の資産総額の変動を示したものです。

| 西暦 | 単利投資の資産総額 | 複利投資の資産総額 |

| 2019年(1年目) | 300万円 | 300万円 |

| 2029年(10年後) | 390万円 | 約403万円 |

| 2039年(20年後) | 471万円 | 約526万円 |

| 2049年(30年後) | 570万円 | 約728万円 |

実際に投資に回した金額は単利投資でも複利投資でも同じですが、最終的な結果はグラフのように大きな開きが生まれます。

簡単に言えば、複利投資のほうが単利投資よりも早くたくさんの資産を作ることができるのです。

これは一括投資でも積立投資でも同じです。

【老後の資産形成特集01】金融庁報告書「年金以外に2,000万円必要」は本当か?人生100年時代の資産設計とはで見たように、年金だけを老後資金にした場合、高齢者夫婦世帯は老後30年間で約2,500〜6,600万円が不足し、高齢者単身世帯は約1,000〜2,700万円が不足すると考えられます。

具体的な金額は個人差があるものの、仮に高齢者夫婦世帯で約4,500万円が必要になるとしましょう。

経済的に余裕のある人なら、単利投資でも資金をどんどん回せるので、老後までに約4,500万円を用意できるかもしれません。

しかし経済的に余裕のない人や、現役時代にたくさんお金を使いたいという人の場合、どうしても投資資金が小さくなってしまいます。

その結果、単利投資では資産が増えるスピードが遅すぎて間に合わない可能性が高くなるのです。

したがって大半の人は、複利投資に少額でも資産形成が進められる積立投資を組み合わせることで、コツコツと資産を運用する必要があります。

複利の効果を活用するなら「投資信託」

かの有名な科学者であるアインシュタインは「人類最大の発明は複利である」と言いました。

それほどまでに画期的な投資手法を使わずに、わざわざ単利投資をする理由はほとんどありません。

では複利投資をするのであれば、どんな商品に投資してもいいのでしょうか。答えはもちろんNOです。

シリーズを通してお読み頂いている方は御存知の通り、長期で安定的運用を行える投資商品であることが大前提です。

次回記事にて詳細を解説しておりますが、初心者でもそれらを全て満たせるものが投資信託という商品なのです。

ここでは、「複利運用が命」、「初心者は投資信託なんだ」と覚えておいてください。

まとめ

老後資金を作るための時間も、お金も、私たちには限られています。

1年や2年程度のロスならともかく、10年単位で資産の運用を間違えると、いざ老後を迎えたときに経済的に苦しくなる可能性も高くなります。

より楽に、早く資産形成を進めたい人は、複利投資の持つ効果を最大限に生かした資産運用を実践する必要があるのです。

次回の【老後の資産形成特集06】初めての投資におすすめなのは「投資信託」では、具体的に投資信託という商品で、ここまでの学びを全て実現させる方法を記載しております。

資産運用の第一歩を踏み出したいという人は、ぜひご一読いただければと思います。

ご覧いただきありがとうございました。

本記事を含めた老後の資産形成特集は、一通り目を通すだけで投資初心者でも老後の資産形成に必要な知識が身につくコンテンツを集めたものです。はじめからでも、途中からでも学習いただけます。