同じ年代の人はどれくらい貯蓄をしているのか、資産の内訳はどうなっているのかと気になったことはありませんか?

仲が良い友人であっても貯金額や投資の有無に関して、話題にのぼることはなかなかありません。

「他の人はどれくらいお金を貯めているのか」「自分の貯蓄額は人並みなのか」ということについて、確かめる機会がないという人が多いのです。

統計によると、どの年代であっても貯蓄や投資をしているということが明らかになっています。

実は多くの人が将来に備え、何らかの形でお金を増やすための努力をしているのです。

人生には結婚や子供の進学、退職など様々なライフイベントが訪れます。

そのような時にお金に困らないように、できるだけ早い時期から少しずつ資産を増やしておくことが大切です。

ここでは、年代別の金融資産の内訳を紹介していきます。

毎月の収入や支出は人それぞれ違いがありますので、資産額ではなく「資産の内訳」に注目してみていきましょう。

年代別個人金融資産の内訳を解説

金融広報中央委員会「家計の金融行動に関する世論調査」によると、それぞれの年代が保有している金融資産額は以下のようになっています。

| 年代 | 貯蓄額 |

| 20代 | 249万円 |

| 30代 | 660万円 |

| 40代 | 942万円 |

| 50代 | 1481万円 |

これを見て「皆思ったよりも多くの金融資産を持っている」とあせりを感じた人もいるかもしれません。

日本ではお金に関してオープンに話す文化がないため、他の人の貯蓄額や投資の有無を知る機会がほとんどありません。

しかし、この統計を見るとどの年代でもある程度の金融資産を保有し、将来に備えていることがわかります。

それでは、年代別の金融資産の内訳はどのようになっているのかをみていきましょう。

20代の金融資産の内訳

20代の金融資産の内訳は以下のようになっています。

20代は預貯金の比率が高く、債券や株式といった投資商品の割合は少ないことが特徴です。

20代は独身の人が多く、預貯金の目的の一つとして「結婚資金」や「将来家を購入する際の頭金」が挙げられるため、まずは預貯金を増やすことを目標としていることがうかがえます。

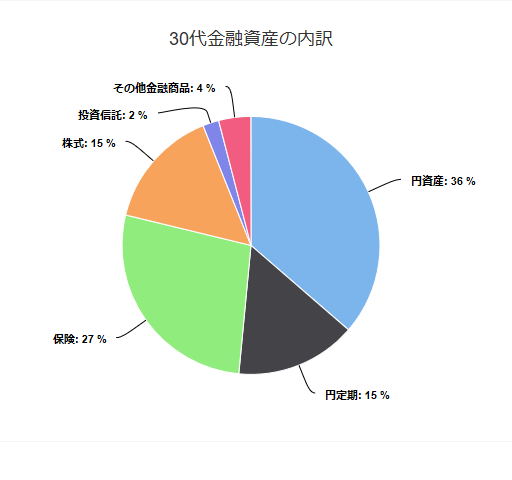

30代の金融資産の内訳

30代に入ると預貯金に加え、株式や投資信託に投資をする人が増えてきていることがわかります。

金融広報中央委員会が実施した調査「種類別金融商品保有額」より

30代は家族を持つ人が増え、将来の教育資金や老後の資金について、漠然ではあるけれども真剣に考え始める年代です。

30代はまだ若く40代から50代にかけて給与収入の伸びも見込めるため、投資を始めて一時的に損失が出ても、一喜一憂せずに落ち着いて投資ができます。

投資は5年、10年、20年という長期投資を行う方が良いとされていますが、30代からであれば定年まで時間的な余裕もあり、あせらずに落ち着いて投資に取り組むことができます。

このような理由から、30代は学びながら投資を始める良いタイミングであるといえるでしょう。

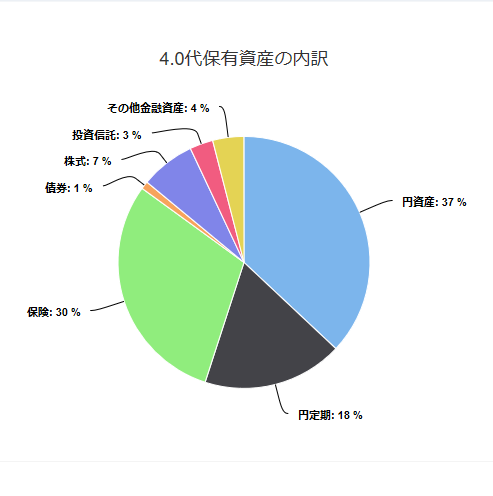

40代の金融資産の内訳

40代は一家の支えとして働き盛りの年代のあたるため、保険にかける費用が増加しています。

金融広報中央委員会が実施した調査「種類別金融商品保有額」より

また、株や投資信託に加え「低リスク・低リターン」の債券が組みいれられているのも特徴です。

30代から少しずつ学んだ投資の経験を生かし、より幅広い金融商品を利用して投資を行っていることがわかります。

教育資金がかさむ時期なので、株式を売って預貯金にしている可能性もありますが、それでも株や投資信託などの投資商品の割合は高くなっています。

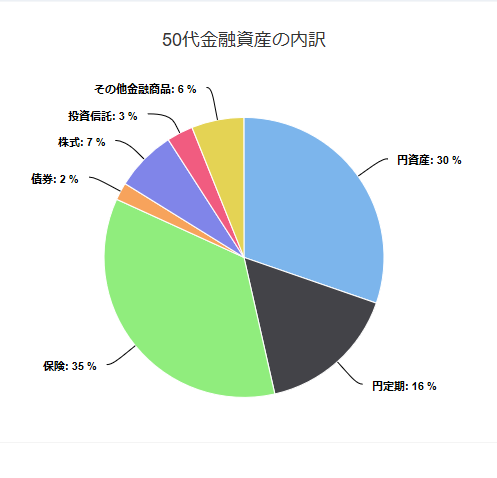

50代の金融資産の内訳

50代は、老後の資金のための保険である「個人年金保険」の比率がどの年代よりも多くなっています。

また、健康に対しての意識がより高まる年代のため、保険全般の比率が高くなっていることが特徴です。

金融広報中央委員会が実施した調査「種類別金融商品保有額」より

株や投資信託、債券における運用割合も一番大きくなっており、老後資産の形成に向けて、積極的に資産運用を行っていると考えられます。

30代は本格的に投資を始めるタイミング

年代別資産の内訳から見えてくることは、30代から投資を開始している人が多いということです。

30代の資産内訳には株や投資信託が比較的多く組み入れられています。

このことから、「一見投資に興味がなさそうな人であっても、実際は何らかのかたちで資産運用を行っている」と判断することができます。

将来のライフイベントに向けて投資を行う場合は、短期パフォーマンスに一喜一憂せず、数十年単位で資産を増やしていく「長期投資」が良いとされています。

投資は少しでも早く始める必要があるのです。

30代は投資を始めると、定年まで約30年以上あることから、長期投資を行うのには一番良いタイミングであるといえるでしょう。

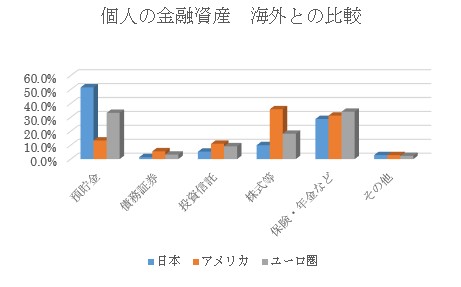

海外の個人が保有する金融資産の内訳を解説

日本では株や投資信託などで運用を行ってはいるものの、どの年代も預貯金の割合がかなり高くなっています。

それでは、海外の個人金融資産の内訳はどのようになっているのでしょうか。

日本銀行が発表した「2017年3月末時点の個人金融資産の内訳」は以下のようになっています。

これらのデータを見ると、日本では預貯金の割合が非常に多く、株式や投資信託の割合が低いことがわかります。

アメリカやヨーロッパなどの先進国と比べても、日本はかなり貯蓄に偏った資産内訳となっており、まとまった教育資金や老後の資金を作るためには問題があると考えられています。

| 日本 | アメリカ | ユーロ圏 | |

| 預貯金 | 51.5% | 13.4% | 33.2% |

| 投資信託 | 5.4% | 11.0% | 9.2% |

| 株式等 | 10.0% | 35.8% | 18.2% |

出所:日本銀行「資金循環統計」2017年3月末時点よりお金の窓口作成

貯金だけではお金が貯まらない!その理由は?

日本では近年低金利が続いており、銀行にお金を預けていても増えない状態が続いています。

以前は銀行金利が「8%」という時代があり、銀行に10年お金を預けていれば、複利運用でほぼ倍になり、投資をしなくてもお金を増やすことができました。

しかし、今は政府が「金利を低く保ちながら、物価を上げて景気を良くしていく」という政策をとっています。

そのような方針が続くと予想され、今後も金利の上昇は見込めないことから、投資でお金を増やしていく必要があるのです。

日本の政府が行っている政策では金利は上がらない

日本の政府が行っている政策は「低金利のまま物価を上げていく」というものです。

日銀は物価の前年比上昇率の目標を2%に設定しており、毎年2%ずつ物価が上がるように計算されています。

物価が上がると企業の収益が増え、それによって社員の給料も上がり、購買意欲が増して色々な物を買うので、それによりますます景気が上がっていくというサイクルをまわすためです。

逆に金利面は低く抑えることが目標とされており、その理由は二つあります。

金利が上がると企業がお金を借りにくくなり、設備投資などの企業活動が低迷して景気回復に悪影響を与えてしまいます。

また、金利が上がると日本政府がすでに抱えている借金の返済利息額が増え、政府が破たんしてしまう可能性があるからです。

これらの理由から、「物価は上げる、金利は低金利のまま」という政策がまだまだ続くと考えられています。

物価は毎年上がっていくのに貯蓄額はそのままなので、実質の資産は目減りしていくことになります。

今の状態では、「資産を守る」ということも難しい状態だといえるでしょう。

例え金利が上がったとしても、様々な事情から以前のような高い金利になる可能性は低いと言わざるを得ません。

低金利の状態では、たとえ10年継続して貯蓄をしていたとしてもお金を増やすことは難しく、やはり投資によってお金を増やす必要があるのです。

投資と貯蓄を組み合わせるのがグローバルスタンダード

投資経験がない場合、「投資は怖い」「損をするのではないか」「低金利でも貯金が一番良い」と不安に思う人も多いでしょう。

投資経験がない場合、「投資は怖い」「損をするのではないか」「低金利でも貯金が一番良い」と不安に思う人も多いでしょう。

なにごとも、初めて行う場合は不安やとまどいがあるものです。

しかし、統計を見てもわかるように「投資と貯蓄を組み合わせた資産形成」が先進国のグローバルスタンダードであり、日本が特殊であるということを覚えておかなければなりません。

海外では投資を交えた資産形成が常識のため、小学校から投資についての教育を行い、投資への不安を取り除き「豊かな人生のために、投資がいかに必要なものであるか」を教えています。

しかし、日本ではそのような教育の仕組みもないため「よくわからないからやめておこう」といった理由で50代まで投資未経験という人もいます。

「年金が不足している」といった情報が出てきて初めて投資をはじめる人もいますが、定年がづいているため複利効果が期待できる「数十年という長期投資」をすることは難しく、資産を増やすにも限界があります。

また金融の知識や経験が乏しいため、証券会社の営業に言われるがままの商品を買ってしまったり、ランキングをうのみにした商品選択をして失敗してしまうこともあります。

しかし、30代という若い年代で投資を始めると、子供の大学進学や定年といった大きなライフイベントまで時間があるので、余裕をもった状態で試行錯誤して学びながら投資経験を積むことができます。

そして、それらの投資経験や知識は一生役に立ち、豊かな人生のための方法を自分で考え、実行できるようになるのです。

もちろん、どの年代でも投資を始めるのに遅すぎるということはありません。ただし、長期投資のメリットを生かすためには、できるだけ早く投資を始めることが必要になります。

投資では株や投資信託を使った長期投資がおすすめ

子供の大学進学の費用や老後の資金のためにまとまった金融資産をつくるには、株や投資信託を利用した長期投資が効果的です。

投資信託では、株式インデックスファンドの平均利回りは6~8%、債券インデックスファンドの平均利回りは2~4%と言われており、これらを長期間持つことで資産を増やすことができます。

例えば30年の長期運用を考えてみましょう。

税金等を考慮しない単純計算ではありますが、200万の資産を8%の利回りで複利運用すると、10年で資産が倍の400万になります。

そして、次の10年では、400万が倍になるため800万になります。そして、最後の10年では800万が倍になるため、1600万になります。

もちろん計算通りには行かないこともありますが、長期投資であれば短期間の価格上下は無視することができるため、精神的に落ち着いた状態で投資をすることができます。

逆に、この低金利で30年貯金をしても、資産はほとんど増えません。

こういったことを考えると、投資による運用がどれほど豊かな人生に貢献できるかということがわかりますね。

まとめ

人生にはまとまったお金が必要なタイミングがありますが、投資をせずにそれらのお金を作り出そうとすると、時間を切り売りする労働にすべて頼ることとなります。

資産を作ろうとすればするほど労働に依存することになり、自分の時間、家族との時間も減ってしまい「豊かな人生」とはかけ離れた状態になってしまいます。

海外で投資が選択されているのには、「自分の人生のための時間も確保しつつ、資産をつくる」最適な方法であるからです。

豊かな人生のための資産を作るために、労働に追われるのは本末転倒であり、両方を両立できる方法が「投資」であるといえます。

ただ、少子化や国の借金の増加、なかなか回復しない景気状況などを考えると、日本だけに投資することには不安が残ります。そういった場合は、世界の株式や債券に投資をするのがおすすめです。

長期投資をする場合は、投資をする企業だけではなく、投資する国も分散した方が、リスクをより下げることができます。

今は色々な金融商品があり、世界中の株式に分散投資できる投資信託を購入することもできますので、安心して10年、20年という長期投資を行うために、日本だけではなく、世界を対象にした投資を検討してみましょう。