2013年キプロスで預金封鎖が行われました。預金封鎖とは、銀行預金などの金融資産の引き出しを制限することです。

なぜキプロスで預金封鎖が行われたのでしょうか?そして日本には無関係なことなのでしょうか?

今回はキプロスの預金封鎖について詳しく説明します。

キプロスとはどんな国か?

キプロスという国になじみがない方もいると思いますのでまずは、キプロスの概要について説明します。

キプロスの正式名称は、キプロス共和国といいます。EU加盟国の1国で、地中海にある島国でギリシャやトルコに近い国になります。

人口は、約119万人程度で面積は、9,251 平方キロメートルで四国の約半分ほど、GDP は約250 億ドルになります。(高知県の GDP 程度)

とても小さな国ですが、後述する優れた税制による金融業と観光業で盛んな国です

特に観光は最近ますます人気で、気候は温暖、7月から9月はほとんど雨が降らず、海もとても綺麗なので、多くのヨーロッパ人やロシア人が訪れる地中海に浮かぶリゾート地として注目を集めております、

また、キプロスは、ワイン発祥の地で、温暖な気候のもとで育った甘口のデザートワイン「コマンダリア」はクレオパトラも愛したことでも有名です。

キプロスで預金封鎖が行われた経線

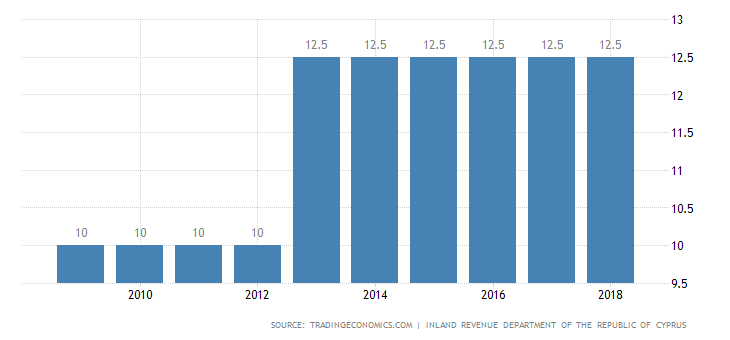

キプロスは、決して大きな国ではありませんが、税率の低いタックスへイブンの国です。キプロスの法人税は、12.5%と日本の23.4%と比べると10%以上低いです。

また、キプロスの所得税は、最大35%です。日本の所得税は、最大45%なので所得税も10%、日本に比べると低いのです。

税率が低いことは、特に富裕層にとっては魅力的であり、近隣国であるロシアの富裕層がキプロスの銀行にこぞって預金をしました。

なぜロシアの富裕層なのかというと、キプロスとロシアの間で、キプロスで課税されたものについてはロシアで二重課税されないという粗税条約があるからです。

ロシアからの資金がキプロスに大量に流れたため、キプロスの預金残高は、キプロスの GDP の 4倍にもなりました。

銀行は大量の資金をそのままにしておいては、利益を得ることができないので融資にお金を回したり、運用をしたりします。

キプロスの銀行は、ギリシャ国債で運用したのです。問題はこの運用でした。

そして2013年にギリシャ危機が起こり、ギリシャ国債は暴落し、巨額の損失を出してしまいました。

具体的な損失の額はでていませんが、銀行を救済するには、約170億ユーロ(約2兆円)が必要だとみられていました。

本来、キプロス政府が銀行の救済を行うべきですが、GDP の4倍の預金で運用しての損だったのでキプロス政府では、 損失の額が巨大すぎて対応することができませんでした。

そこでキプロス政府は、EUに助けを求めたのです。

しかし、救済を求められた EUからすると、タックスヘイブンを採用して、資金を集めているキプロスの救済は心理的に受け入れることができるものではありません。

なぜなら、EU各国は、合法的とはいえ、自国に収められるはずの税金の一部がキプロスに納められている。つまり、資金逃避に使われているという事情があったためです。

ましてや、そのキプロスが行った運用が失敗したために、更にお金を投入して助けねばならないのかという心情は、察するに余るでしょう。

そこでEUは、キプロスにも痛みを受けてもらうことを条件に支援を行うことにしました。その条件とは、キプロスに対して銀行預金に課税して58億ユーロ(約7,000億円)をねん出することでした。この条件を満たせば、100億ユーロの支援を行うことにしました。

キプロスは、EUからの支援を受けるために、銀行ロ座の凍結をしました。銀行口座の凍結はしましたが、預金に課税することを一度は、 議会で否決しました。

預金封鎖に課税となると、利用者に計り知れない負担を与え、国の信用も更に地に落ちます。どうにか別の手段がないかを、必死に模索したのでしょう。

しかし、EUからの支援を受けなければどうすることも出来ないと結論づけ、結局、預金の課税を受け入れることにしました。

預金封鎖の内容ですが、当初は、すべての人に幅広く浅く負担を求める内容でした。

具体的には、

- 預金残高10万ユーロ(約1,200万円)以下:6.75%の預金税

- 預金残高 10万ユーロ超:9.9%の預金税

でした。

しかし、庶民にも負担を求めることになりこの案はEUに却下されました。最終的には、富裕層に大きな負担を求めることにしました。

ギリシャには、キプロス銀行とライキ銀行という2つの大きな銀行があります

キプロス銀行は、キプロス国内最大手の銀行、ライキ銀行は第2位の銀行で、キプロス銀行もライキ銀行も、多くの富裕層がお金を預けている銀行です。

EUからの支援がなければ、キプロス銀行、ライキ銀行のどちらも破綻してしまいます。一方で、EUの支援を得ても、両銀行へのダメージは計り知れず、結局はどちらも倒産する可能性がありました。

それならば、国内NO1、NO2の両行が破綻するよりも、せめてNO.1のキプロス銀行だけは残せる道を模索したほうがいいと考えました。

ライキ銀行は、キプロス銀行よりも規模が小さいので、潰れても影響が少ないことと、元々ライキ銀行の経営状況がキプロス銀行に比べて芳しくありませんでした。

そこで、キプロス銀行の負担を減らし、ライキ銀行により大きく負担を求めることで、政府はライキ銀行を潰すという選択をしました。

キプロス銀行の課税率

- 10万ユーロ以下は全額保護

- 10万ユーロを超える分は、47.5%をキブロス銀行株式に転換し、残り 62.5%は全額没収

ライキ銀行の課税率

- 10万ユーロ以下は全額保護(キプロス銀行へ移動)

- 10万ユーロ以上は全額没収

という富裕層にとっては極めて厳しい内容になりました。

資産課税後も、預金封鎖はまだ続きます。出金額に1日300ユーロの制限を設けました。

これは、前述の預金額への課税が再び行こなわれることを恐れる人々が、資金をキプロスから全額持ち去る危険性があったためです。

大量の預金が流出することを懸念して1日 300 ユーロまでの出金制限が約2年後の 2015年4月6日まで続きました。

キプロスのその後

キプロスは、2013年5月にキブロス支援プログラムが開始されて以後、キプロスは財政立て直し及び各種改革を行い。100 億ユーロのうち約73億の融資が実施され (ESMから約 63億ユーロ、IMFから約10億ユーロ)支援プログラムは2016年3月で終了しました。

キプロスは,融資額の 75%の返済を終えるまでは ESM 及びIMF の監視下に置かれ、 経済·財政·金融状況に関し定期的なレビューを受け、是正構措置が必要な場合に備える必要があります。

債務の繰上げ返済がない場合、 2029年までは、EUの監督下に置かれます。

キプロスのその後ですが、キプロスの実質 GDP は 2013年度は、 177.3億ユーロでしたが、2018年は、 209.2億ユーロまで伸びてきています。

(1ユーロ 120 円計算で、2013年度は2兆1,000 億円、 2018年度は2兆5千億円)

またキプロスは、他国からの不動産投資などを積極的に誘致しています。他国からキプロスに投資をしてもらうことは、キプロス経済の活性化につながります。

例えば別荘を購入してもらえば、別荘を建てるための仕事をキプロスは受けることが出来ます。別荘が出来た後も定期的に、キプロスに来てもらえる可能性が高いので観光業も潤うのです。

以前は、キプロスの市民権を得るためには、最低、250万ユーロの投資が必要でしたが、2016年9月に200万ユーロに条件が緩和されました。

このように、投資資金や観光客を呼び込む施策を経て、キプロスは少しずつ復活を果たしていっております。

こうして預金封鎖を見ていくと、破綻寸前の国が復活するための手段であることは間違いありませんが、そこには大きな犠牲を伴いますので、できれば避けたい手段ですし、対策を練っておくことは必要です。

キプロスの預金封鎖と日本の預金封鎖の相違点

出典:2024年新札「渋沢栄一」と1946年預金封鎖「大蔵大臣・渋沢敬三(孫)」という偶然

さて、ここまでキプロスの預金封鎖を見ていただきましたが、ここからは戦後の日本の預金封鎖と比較していくことで、より深く学んでいきましょう。

まず、キプロスと日本の預金封鎖の最大の相違点は、自国の判断で貨幣の発行ができるかどうかということです。

日本は日本円を使用しているので当然ですが、日本円を発行することができます。しかしキプロスは、自国通貨にユーロを採用しているのでキプロスの判断だけでユーロを発行することはできません。

またキプロスはユーロ全体でみると非常に経済規模が小さいため、キブロスの財政危機は、ユーロ全体の信用問題には発展しませんでした。よってインフレになることもありません。

一方日本は、戦後補償などのために通貨を大量に発行しました。結果としてハイパーインフレが起こりました。

キプロスの預金閉鎖の目的は、銀行の教済でしたが、戦後に日本で起きた預金封鎖の目的は、インフレの抑制が含まれているかという違いがあります。

いずれにしても、自国に通貨の発行機能があったとしてもなかったとしても、財政状態やインフレがきっかけで預金封鎖が起こりうるということですね。

預金封鎖が起きた時、銀行に対応マニュアルがあるのか

あくまで私がいた銀行(某メガバンク)の話になりますが、預金封鎖のマニュアルはありません。

そもそも預金封鎖という言葉を知っている銀行員はごく少数になると思います。

当事者でもあり、お金のプロとされる銀行員でさえこのありさまです。自分で勉強していかなければ、預金封鎖の知識も対策も知らないまま、当日を迎えることになってしまいます。

しかしペイオフに関するマニュアルはありました。ペイオフは、金曜日の18時までに経営企画部に伝えられるようです。

ペイオフとは、預金保険制度の一部分になります。預金保険制度とは、万が一金融機関が破綻した場合に、預金者等の保護や決済機能を確保することによって、信用秩序を維持することを目的としています。預金保険制度により、当座預金や利息の付かない普通預金(決済用預金)は、全額保護されます。

定期預金や利息の付く普通預金は、預金者1人当たり、1金融機関につき、元本1,000万円までと破綻日までの利息が保護される制度になっています。

それを超える部分は、破綻した金融機関の残余財産の状況に応じて支払われるため、一部支払われない可能性があります。

その後、支店に通達され払い戻しに備えるといった内容です。

預金封鎖を警戒して富裕層がしている対策

日本の現在の借金の総額や富裕層と一般層の格差を考えると今後、預金封鎖が起きる可能性は、けっしてゼロではありません。

万が一、日本で預金封鎖が行われた場合、富裕層は致命的なダメージを受けてしまう可能性があります。

富裕層は用心深い方が多いので、実際に預金封鎖を懸念して対策している方も大勢います。

私が銀行員時代担当した富裕層の顧客が行っていた対策は、全融資産の海外移転と海外不動産への投資です。

日本円ではなく外貨を保有すれば預金封鎖から免れることができると思っている方もいるかもしれませんが日本国内の金融機関にある外貨預金は、課税の対象になります。

海外の金融機関に関しては、確証はないですが、私の知り合いの某メガバンクのプライベートバンカーがいうには、5,000万円以上の海外資産は、国税庁に報告する義務はありますが、日本の法律の効かない、海外金融機関にある資産まで課税することは現実的に無理だといっていました。

その方は、香港の銀行に複数の外貨資産を保有していました。また海外不動産への投資も行っていました。ハワイや東南アジアなど複数の地域に不動産を持っていました。

海外金融機関には、レバレッジが数十倍効くような保険があり、富裕層の相続対策としては、非常に魅力のある金融商品を数多く取り揃えています。

ハワイの不動産に関しては値崩れしづらく、また減価償却も日本よりかなり大きな金額が認められます。

また東南アジアの物件に関しては、今後大きく値上がりする可能性があるということから保有していました。

預金封鎖や資産税に対抗するためには、海外に資産を移転する必要があります。