みなさんは「事業型ファンド」をご存知でしょうか。

そもそもファンドとは、複数の人からお金を集めて運用し、利益を分け合う仕組みを言います。

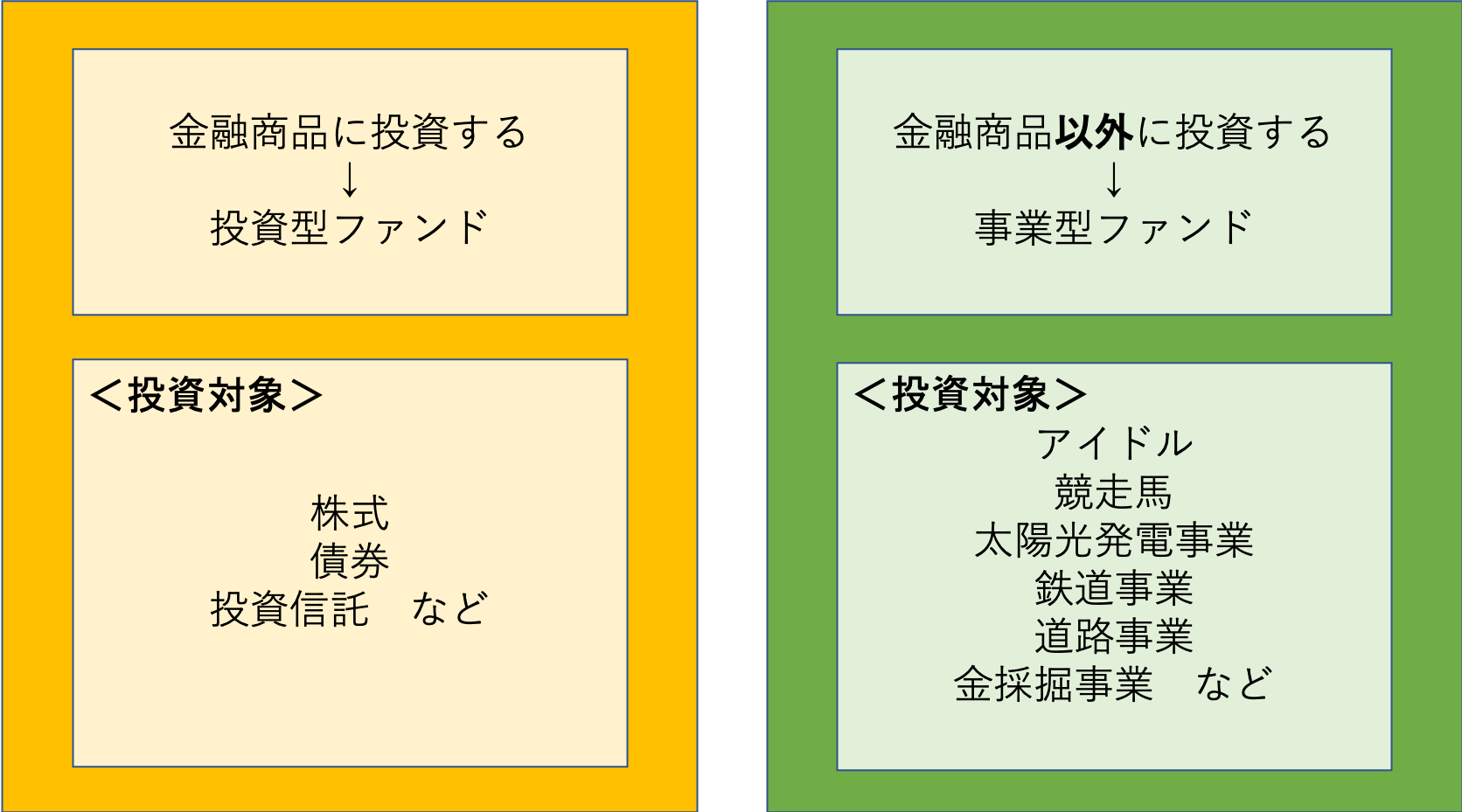

このうち株式や債券、投資信託など金融商品に投資をするのが「投資型ファンド」、金融商品以外に投資をするのが事業型ファンドです。

多くの場合は太陽光発電事業や金採掘事業といった事業そのものに投資をする形をとります。相場で価値が決まる株式などと異なり、企業が提示した配当条件や投資額条件等にのっとって投資を行うため、基本的には投資型ファンドよりも事業型ファンドの方がハイリスクとされています。

しかしそのぶんリターンが大きい場合も多く、リスクヘッジをしたうえで投資をするのであれば、十分検討に値する選択肢と言えます。

ここでは、事業型ファンドの概要とメリット・デメリットを解説するとともに、効率的に投資をするための考え方についても説明していきます。

事業型ファンドとは何か?

上図は投資型ファンドと事業型ファンドの違いをシンプルにまとめたものです。

例えば一般的に「太陽光発電事業に投資をする」と言うと、自分で太陽光発電の設備を購入・運用して事業を展開することを指します。

これに対して、太陽光発電事業を営んでいる会社の株を買う場合は投資型ファンド、複数の人から集めたお金で太陽光発電設備を運営し、指定した条件で利益を分配する事業に投資をする場合は事業型ファンドになります。

中には、アイドルや競走馬に投資するようなユニークなファンドも存在します。

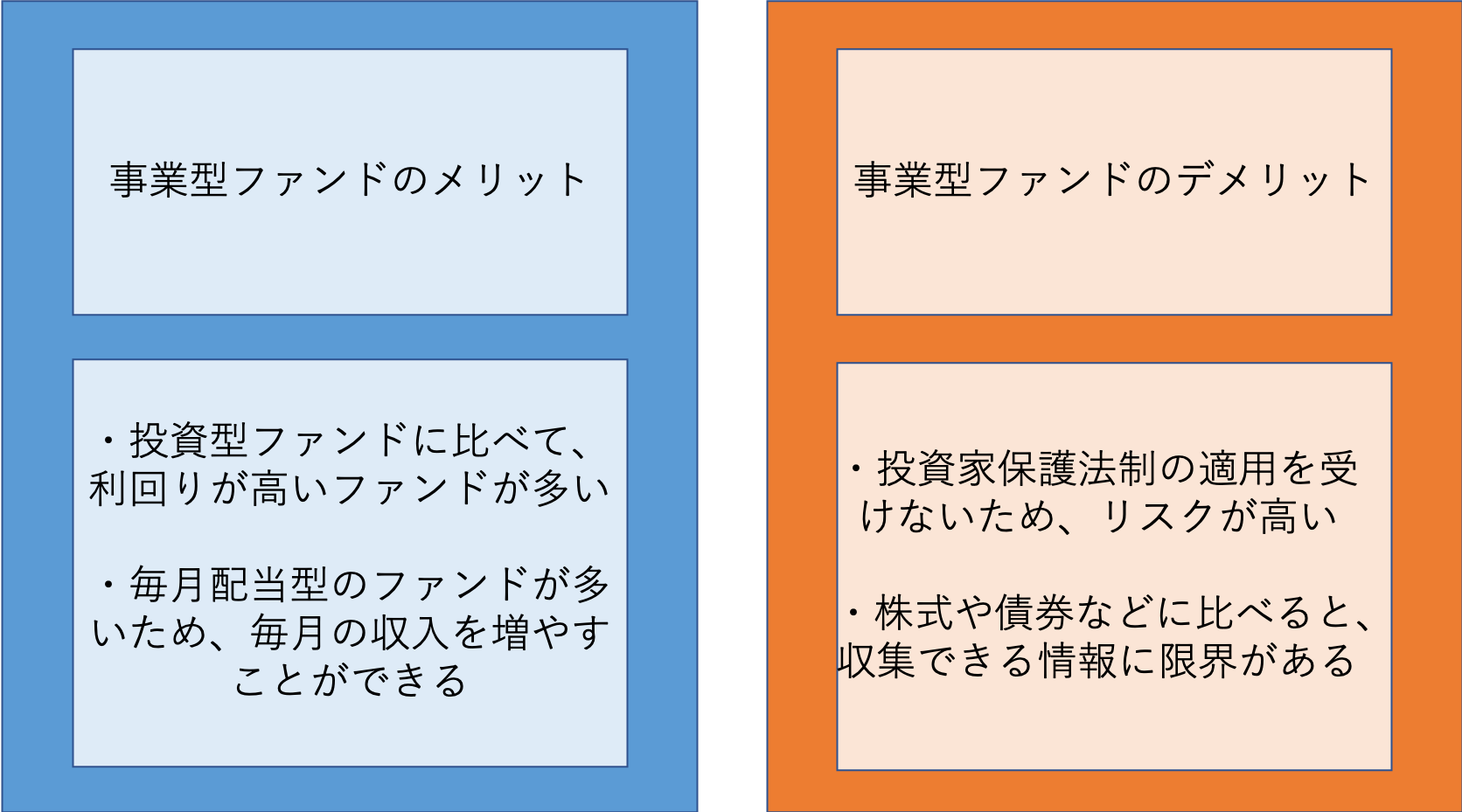

事業型ファンドの特徴は、投資型ファンドに比べてハイリスクであると同時に、ハイリターンである点です。

そのため確実、堅実な投資が前提となる「老後資金の形成」「長期的な資産形成」には向いていません。

一方で、「ある程度リスクをとる余力がある」「毎月の収入を増やしたい」という場合には、十分検討に値する投資対象と言えます。

なぜこのようなことが言えるのか。以下では、事業型ファンドのメリットとデメリットを通じて、理解を深めていきましょう。

事業型ファンドに投資するメリット、デメリット

事業型ファンドに投資するメリット

事業型ファンドの利回りは年利12%程度の手堅いものもあれば、年利360%と通常では考えられない利回りのものまで様々です。

ただ投資型ファンドに比べると、全体的に利回りの高いものが多くなっています。

通常、新たな事業を始めるときには、銀行から融資を受け、そのお金を元手に設備や労働力を確保します。

ところが前述したようなアイドルや太陽光発電、金採掘といった事業は銀行から融資を受けられなかったり、受けられても金額が不十分だったりと、資金不足になりやすい傾向があります。

お金がなければ事業はスタートさせられません。そこで事業型ファンドという形で資金集めをするわけです。

しかし、銀行が融資をしないような事業は一見するとリスクが非常に高く見えるので、リターンもそれに見合った数字を設定しなければ、お金が集まりません。

そのため、事業型ファンドは投資型ファンドに比べて利回りが高いケースが多いのです。

また毎月配当型が多いのも、事業型ファンドのメリットです。

配当金が「投資金額の5%」の事業型ファンドに100万円を投資していれば、毎月5万円の収入アップが見込めるわけです。

「それなら投資信託のような投資型ファンドでもいいのでは?」と思うかもしれません。

しかし投資信託の毎月配当型と、事業型ファンドの毎月配当型は少し違います。

事業型ファンドの毎月配当型は、投資型ファンドに多い変動配当ではなく、固定配当なのです。

例えば変動配当の投資信託では「年利12%」と言っても、「1年目は24%だったが、2年目はマイナス12%だった」ということが起こり得ます。

対して固定配当の事業型ファンドで「年利12%」と言えば、1年目も12%、2年目も12%です。

だからこそ、事業型ファンドへの投資は毎月の収入を固定的に増やすという目的に適しているのです。

良い事業型ファンドと出会うことができれば、安定的で大きな配当を得ることが出来るため、年収UPや資産形成目標額への大幅なショートカットにつながります。例えば、

- 年利30%以上の事業型ファンドを対象に、できるだけ情報収集はしつつ、思い切ってチャレンジしてみる。

- 年利10%くらいの手堅い事業型ファンドにトライしてみる。

など、投資の方針や余剰資金に応じて、一度は事業ファンドへの投資を検討してみても良いのではないでしょうか。

事業型ファンドに投資するデメリット

事業型ファンドへの投資には投資家保護法制(金融商品取引法)が適用されません。

例えば証券会社を通じて投資信託に投資した資産は、「分別管理制度」により、証券会社自身の財産とは別に管理されます。

そのため仮に証券会社が破綻した場合でも、投資家側の資産には影響が出ません。

しかし事業型ファンドは分別管理が義務付けられていないため、ファンドの破綻で投資したお金を全て失う可能性があるのです。

また株式や債券といった伝統的資産と比べて、情報が公開されていないため、収集できる情報に限界があるという点も、デメリットになります。

事業内容だけでなく、どのような経営陣が運営していくのかに関しても、名前以外の情報が全くない場合もあります。

出資金流用や、契約不履行、不適切な資金管理などの人的リスクが原因で行政処分を受けた例もしばしばあります。

リスク資産との付き合い方。大切なのは「どうやるか」

「事業型ファンドはおもしろそうだし、夢がある!けど、デメリットを考えるとちょっと怖いなあ……」

そのように考える人もいるかもしれません。

しかし、事業型ファンドへの投資に限らず「安全だからやる/怖いからやらない」の二者択一のみの考え方は、意思決定方法としては少し雑です。

たとえば、安全性のみをみて意思決定をする方はとても多いです。

安全性はとても大切な要素ですが、こだわりすぎると、リスクのない投資はないので、怖くて貯金しかしていないということになり、

目標資産額までは、とてもじゃないけど貯められないという、別の面でのリスクを知らない間に背負っていることもあります。

大切なことは、自分の状況や目標を踏まえたうえで、どれくらいのリスクの資産に、どれくらいのお金を投資するのかという「どう投資判断をするか」の部分を自分で決めることなのです。

ポートフォリオ理論をもとに考える

「どう投資をするか」を考えるときに役立つのが、「ポートフォリオ理論」です。

この理論はもともと、様々な資産に分散して投資をすることで、一つの資産がダメになった場合のリスクを下げようというものです。

問題はどう分散するのか、です。

株式、債券、不動産など資産の種類ごとに分散する方法もあれば、日本、アメリカ、EU、東南アジアなどの国ごとに分散する方法もありますが、ここで考えたいのはローリスク資産、ミドルリスク資産、ハイリスク資産といったリスクに注目した分散方法です。

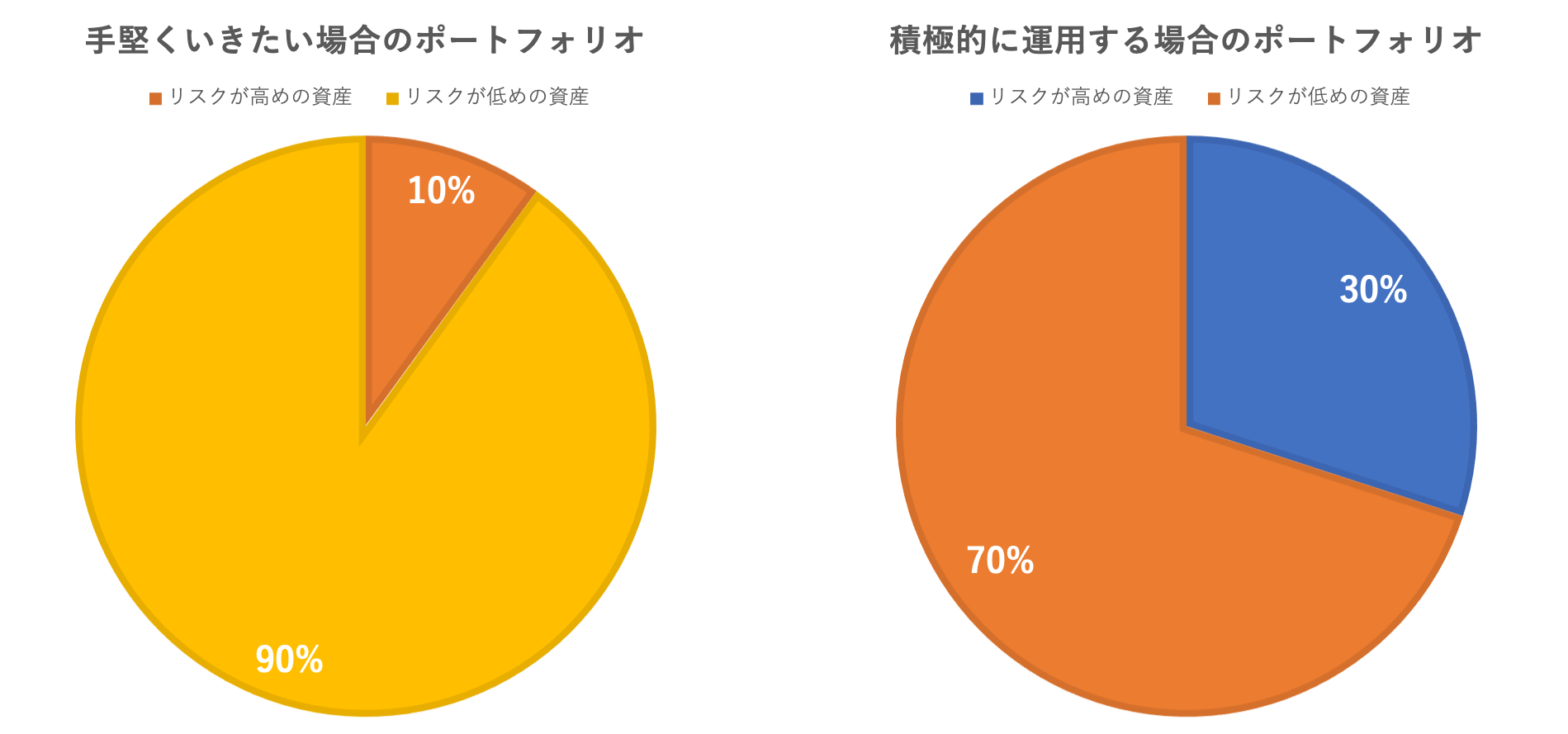

つまり、ローリスク資産30%、ミドルリスク資産40%、ハイリスク資産30%といったように、資産のリスクごとにお金の配分を決めて投資をするのです。

例えば、手堅く資産を運用したい場合は、投資に使うお金(※)のうち事業型ファンドなどのハイリスク・ハイリターンの商品に投資する割合を10%程度に抑えるのが一般的です。

50代以上で定年まで時間が限られているとか、収入にそこまで余裕がないといった場合には、このポートフォリオが適しています。

一方で、20代や30代で多少損失が出ても今後の収入でカバーできるとか、収入に十分な余裕があるといった場合には、右側のポートフォリオのようにハイリスク・ハイリターンの商品に投資する割合を30%程度まで引き上げるのもアリです。

損失が出るリスクは確かに上がりますが、そのぶん効率的に利益を出すことができる可能性も上がります。

要するに「やる/やらない」ではなく、自分の年齢や余剰資金を考えた上で、「どのくらいの割合でリスク資産を持つか?」「20%持つと決めたなら、そのなかで取り組むハイリスク・ハイリターン投資は何にするか?」と考えることが大切なのです。

撤退の条件を明確にしておこう

また、リスク資産をあつかううえでは、撤退条件の明確化もしておきましょう。

「もうこの事業は危ないのかも」といった不安、「この調子でどんどん利益がでるはずだ」といった期待……こうした感情に負けずに、冷静に判断を下せるかどうかが、投資の成否を分けます。

感情に振り回されて判断を間違えるリスクを抑えるためには「目標」「損切りライン」を決めておく必要があります。

例えば「○○○万円の利益が出たら」「○年経ったら」「損失が○○万円以上になったら」「○○ブームが過ぎ去ったら」「事業者からの情報共有や連絡が滞り始めたら」といった具合です。

このようにして「いくらまで投資するか」「どのタイミングで撤退するか」をきちんと決めておけば、事業型ファンドでリスクをとっても、取り返しのつかない事態を迎えるリスクをぐっと抑えることができます。

むしろ収入面の目標達成や、他の投資のための資金づくりに役立てることができるはずです。

そして、自分で決めたルールは確実に実行するようにしましょう。

投資に使うお金の金額を決める方法については、できることから始めよう!資産運用を「無理なく」始めるための4ステップを参照してください。

最後は自分ひとりで意思決定する

さて、事業型ファンドについて、色々な側面からお伝えさせていただきました。

特に事業投資は、知人などを通じて紹介を受ける場合が多いです。

知人のすすめがあったり、周りがやっているから、あるいはWEBサイトでこのように書いてあったので・・・と勢いや場の空気で申し込んでしまいそうになることもあるかもしれません。

しかし、それは必ず避けていただき、最後は必ず自分ひとりで投資判断をいたしましょう。

判断基準はここまで紹介させていただいたメリット・デメリット(リスク)、現状を踏まえたポートフォリオの考え方、撤退ルールの作成などが関わりますが、

当サイト以外にも色々なWEBサイトや書籍で述べられている意見を参考にしていただき、判断ください。

運営者に質問したり、会いに行ける環境にある場合は、積極的に情報も取りに行きましょう。

自分ひとりで下した判断だからこそ、成否に関わらず自分の血肉になります。

ただし、「これは素晴らしい投資だ!」と判断した場合も、余剰資金の範囲内で行うという原則だけは忘れないでくださいね。

それらを抑えることができれば、事業投資はあなたの資産形成における協力な武器になってくれることでしょう。