ここまで「老後資金のための一括投資」シリーズでは一括投資の魅力や、一括投資に向いている人などについて解説してきました。

世間一般には危険視されることの多い一括投資ですが、場合によっては堅実かつ効率的に資産運用ができる投資手法だということを理解してもらえたことと思います。

前提となる知識が揃ったところで、ここではついに、一括投資をしながらも、リスクを抑えたうえできちんと利益を出すための方法を紹介します。

これまでの「老後資金のための一括投資」シリーズ総復習

まずはこれまでの「老後資金のための一括投資」シリーズの総復習を簡単にしておきましょう。

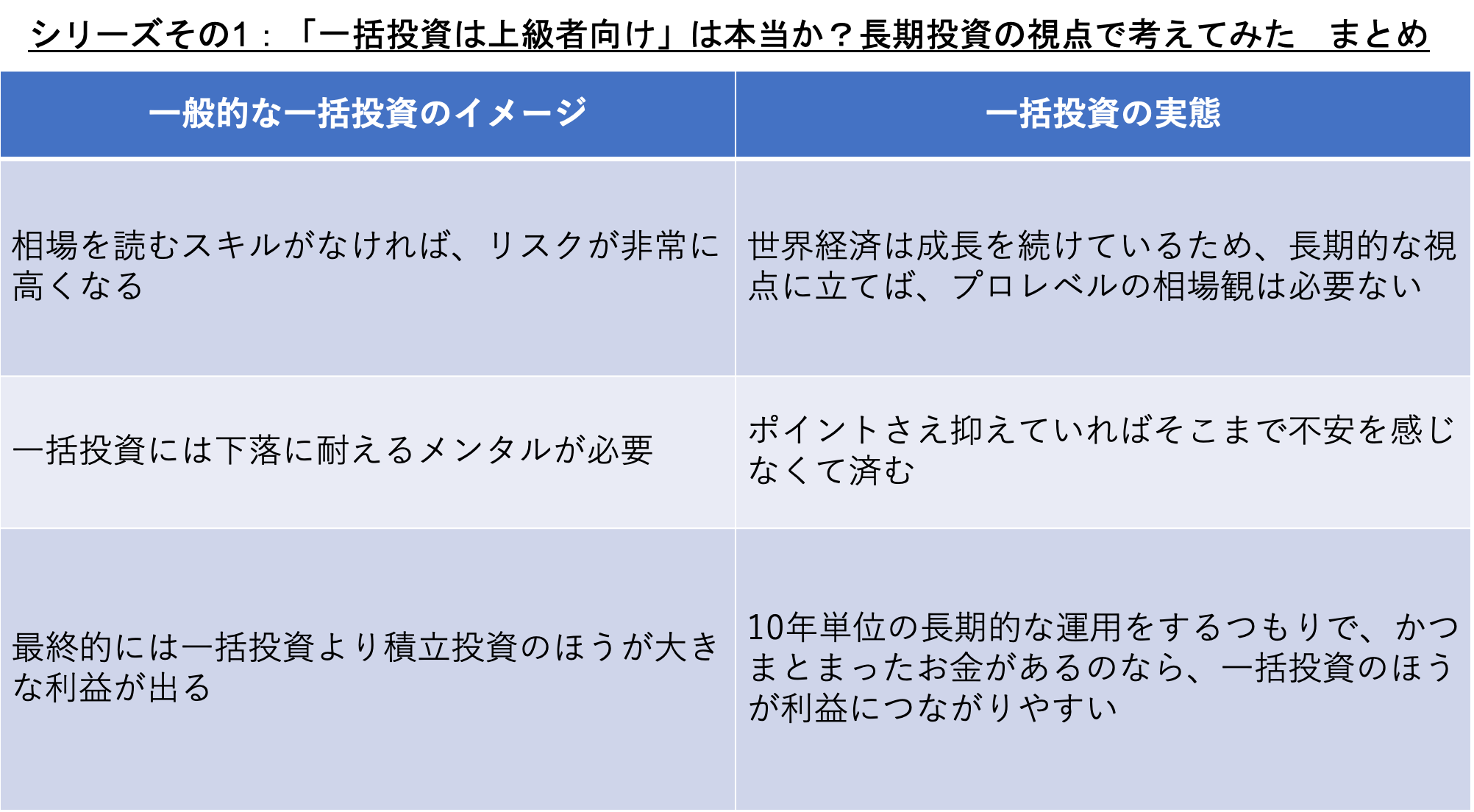

シリーズその1:「一括投資は上級者向け」は本当か?長期投資の視点で考えてみたでは、世間一般に言われている一括投資のイメージと実態がどのようにズレているのかを紹介しました。

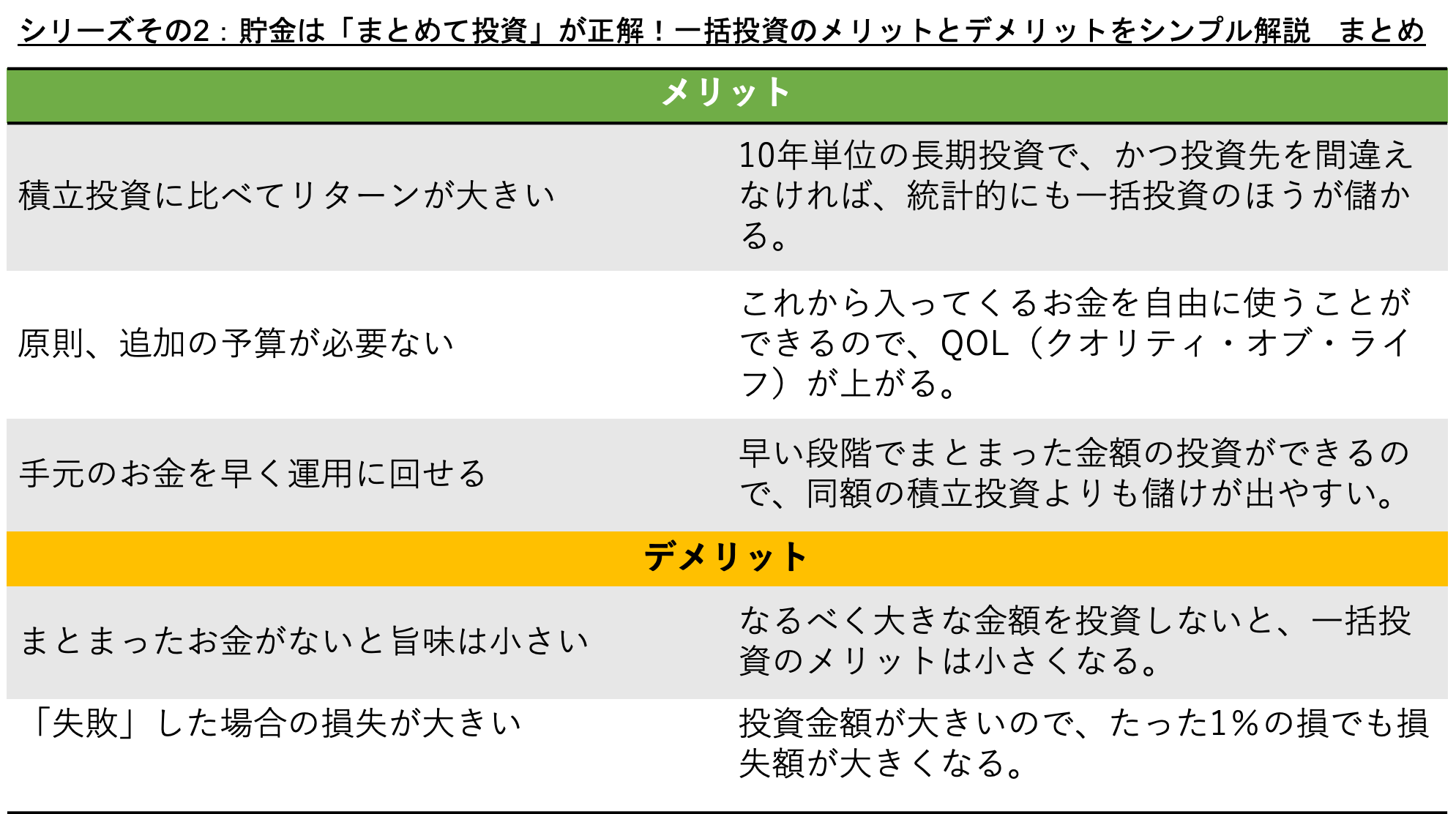

シリーズその2、貯金は「まとめて投資」が正解!一括投資のメリットとデメリットをシンプル解説で解説したのは、一括投資のメリットとデメリットです。

デメリットをカバーするための考え方についてもわかりやすく解説しています。

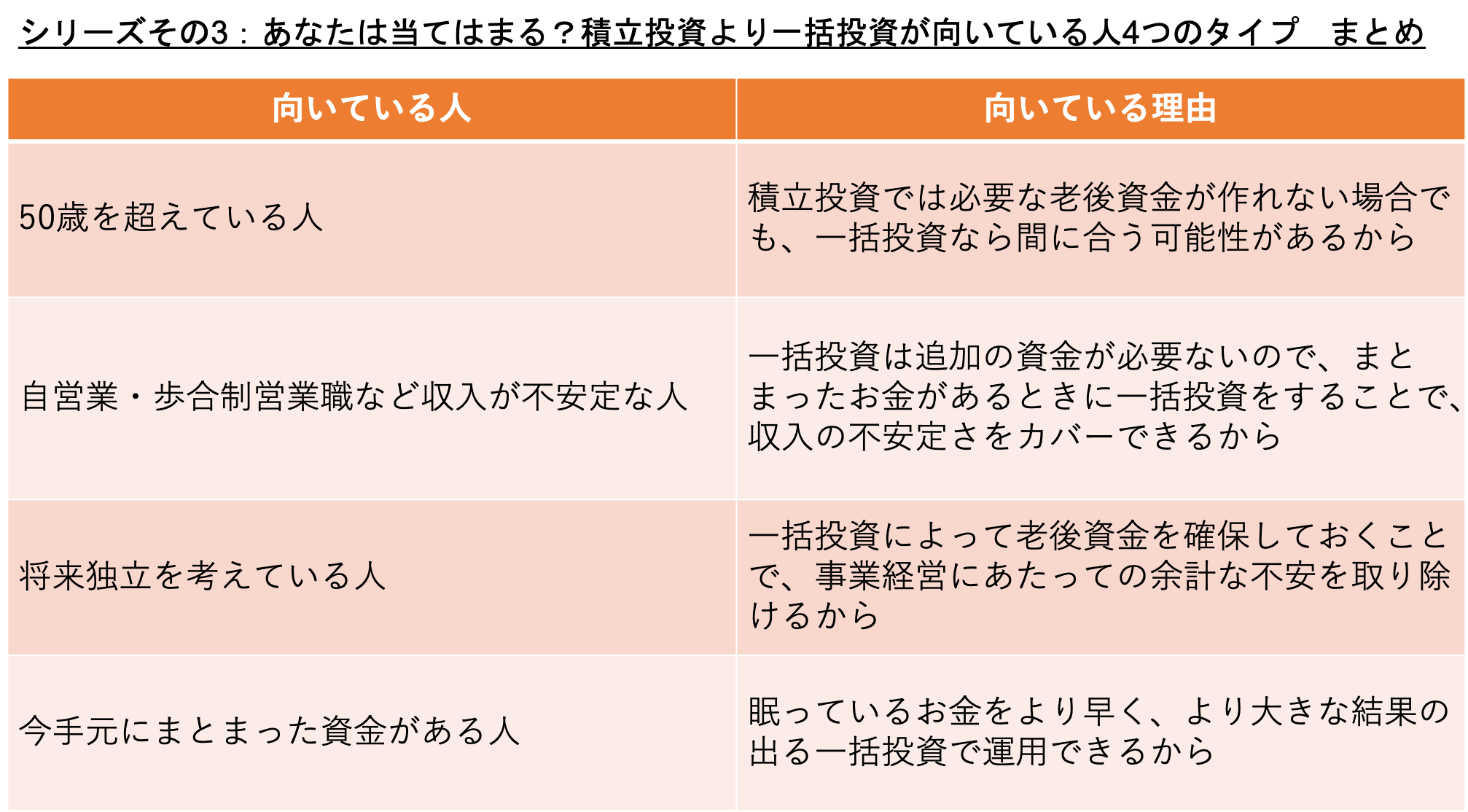

一括投資のメリットを最大限に活用できる人について説明したのが、シリーズその3あなたは当てはまる?積立投資より一括投資が向いている人4つのタイプです。

3本の記事を読んだ人は、長期運用を前提として老後資金作りをしたいと考えていて、かつ手元にまとまったお金がある場合、積立投資よりも一括投資を選んだほうが良いということをしっかりと理解できたはず。

そこまでくれば、あとは「具体的にどうすればいいか」を知ればいいだけです。

以下ではいよいよ一括投資でリスクを抑えて勝つための条件、最適な投資商品と購入先について解説していきましょう。

一括投資でリスクを抑えて勝つための「2つの絶対条件」

最低10年以上の長期投資

一括投資をしても1年から5年程度で取り崩してしまうと、どうしても相場の「当たり外れ」に左右されてしまいます。

投資をしたタイミングが相場の安いときであれば利益が出ますが、高値で買ってしまった場合は大きく損をするからです。

しかし7年、8年、9年と投資期間が延びていくと、「当たり外れ」の影響はどんどん小さくなっていきます。これは世界経済が成長を続けているからです。

購入の時点で相場を外していたとしても、投資先さえ間違えなければ損益は徐々にプラスのほうに傾いていきます。

ただ、世界中の投資家や金融の専門家が頼りにしている米国の市場調査会社FactSet Research Systemsのデータをもとに行われたある分析によれば、「当たり外れ」の影響が目に見えて下がっていくのは投資期間10年まで。

もちろん期間が長くなるほど影響は小さくなっていきますが、変化は非常に小さくなります。

このことから一括投資でリスクを抑えて勝つためには、「投資期間はできるだけ長く、最低でも10年に設定する必要がある」と言うことができます。

国(地域)・資産の分散投資

【投資の基礎シリーズ04】初心者にぴったり!投資のリスクを抑える「分散投資」のすすめでも解説したように、分散投資には3つのルールがあります。

| 資産(投資対象)を分散して投資する。 | 株や国債、不動産や預金など、色々な資産に投資することで、「1つの資産の価値が下がっても、他の資産があるから大丈夫」という状態を作る。 |

| 地域を分散して投資する。 | アメリカ、日本、ヨーロッパ、中国、インド、東南アジアなど、投資する地域を分けることで、「1つの地域の資産価値が下がっても、他の地域の資産があるから大丈夫」という状態を作る。 |

| 時間(時期)を分散して投資する。 | 毎月、毎年など、投資するタイミングを分散させることで、相場の「当たり外れ」の影響力を下げる。 |

分散投資の最大のメリットは、リスクを抑えること。そのため「とにかく徹底的にリスクを下げたい」という人は、この3つのルールを忠実に実行すればOKです。

一方で「リスクを無視してでも大きく勝ちたい」という人は、これだという資産・地域・タイミングにすべてのお金を投入することになります。

では「リスクは抑えながら、しっかりと結果を出したい」という人はどうすればいいのでしょうか。

3つのルールのうち1つだけを破って、あとの2つはきっちりと守る。これが答えです。

一括投資は「時間(時期)を分散して投資する」のルールを破る投資手法です。

だから残りの資産・地域のルールをきっちりと守ることで、「リスクを抑えながら勝つ」が実現できるのです。

最適な投資商品を、最適な購入先から選ぼう

一括投資は「投資信託」がおすすめ

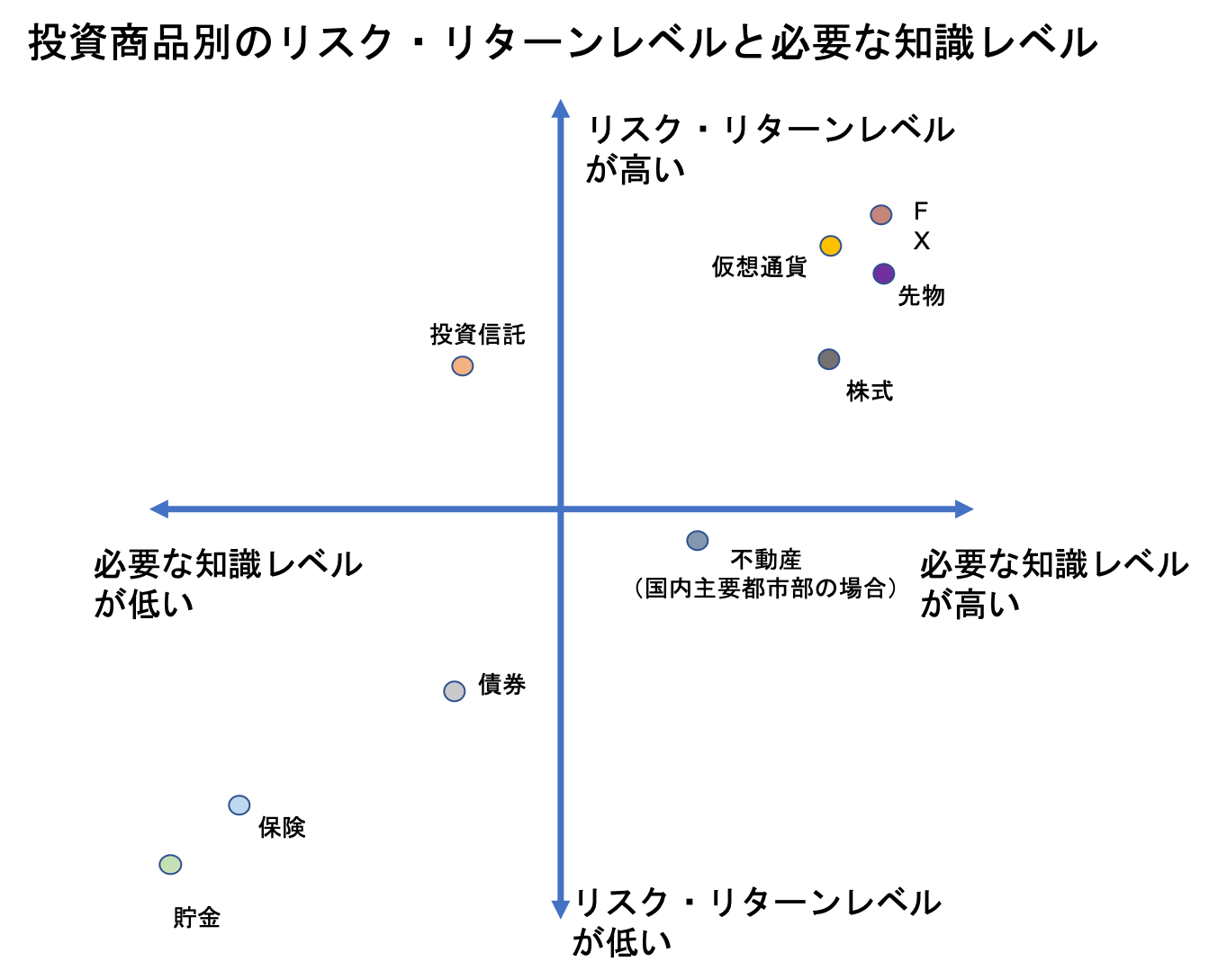

上図は9種類の投資商品を「リスク・リターンレベル」「必要な知識レベル」で比較したものです。

以下ではそれぞれについて、老後資金作りのための一括投資との相性をみていきましょう。

FX・仮想通貨・先物

FXや仮想通貨、先物は少額でも大きなリターンが得られる可能性があるので、手元の資金が心もとない場合でも勝負に出ることができます。

しかしリターンが大きいぶんリスクも高く、失敗しないためには高い知識レベルが必要です。そのため一括投資のような大きな金額を投資する場合には向いていません。

株式

株式はこれらに比べればリスクが低いものの、堅実に利益を出すためには、相応の学習と実践を積み重ねる必要があります。

そのため投資初心者がどうしても株式投資をやってみたいというのであれば、低い知識レベルでもリターンの出せる投資商品をメインに据えておき、余力を株式に回すというやり方をおすすめします。

貯金・保険・債券

対して貯金や保険は必要な知識レベルは低いものの、リターンに関してはかなり低く、資産防衛には役立っても、資産運用にはほとんど役に立ちません。

債券は貯金や保険よりはリターンを期待できます。

これらによる資産運用は「守り」の運用になるため、数千万円以上の資産を安全に運用したいという人にはぴったりの選択肢です。

しかし資産が現時点で1,000万円以下の場合は、リターンの大きい投資商品に切り替えるか、分散するほうがより安心した老後生活を送れるようになるでしょう。

不動産

不動産で一括投資をする場合、全額をキャッシュで支払うパターンと、頭金を入れて購入するパターンが考えられます。

近年の国内市場のトレンドは東京23区内などの主要都市部でのマンション経営です。しっかり立地を選定できれば効率の良い運用も十分可能です。

しかし投資に適した不動産かどうかの目利きは簡単ではありません。

加えて次の2つの点において、労力に対してリターンが割りに合わなくなる可能性もあるのです。

一つは最終的には道路一本単位の細かい選別が必要になるので、時間と手間がかかること。

もう一つは不動産は性質上株などに比べて売却しにくいため、慎重に選ぶ必要があるので、労力が余計にかかることです。

海外の不動産であれば大きな利益を出せる可能性も高くなりますが、そのぶん暴落や詐欺のリスクも高くなるため、FXや仮想通貨、先物を超える知識レベルが必要です。

投資信託

こうしてふるいにかけていくと、老後資金の資産形成に向いているのは投資信託だということになります。

投資信託は「必要な知識レベルはやや低いにもかかわらず、リスク・リターンレベルはやや高い」という、この中では最もおいしいバランスの投資商品になっています。

この商品の最大の特長は、投資のプロが資産・地域の分散をしてくれるため、個人投資家は「いつ、どの投資信託を買うか」だけを判断すればOKだという点にあります。

これにより、自分の頭で考えて判断をする場面が、他のリスク・リターンレベルの高い商品に比べて圧倒的に少なくなるのです。

初心者や、会社員をしながら運用を進めたい人にとっては大きな魅力です。

また投資信託を組み合わせた商品「ファンズ・オブ・ファンズ」を選べば、さらにリスクを抑えることも可能です。

一括投資は時間(期間)の分散を行わないぶん、他のところで分散を徹底する必要があります。

そのため効果的に分散投資ができる投資信託は、一括投資と非常に相性の良い商品と言えるのです。

「いつもの金融機関に相談しよう」はご法度

投資信託に一括投資をしようと決めたあと、真っ先に「いつもの銀行(あるいは証券会社)に相談しよう」と思った人もいるかもしれません。

しかしそれは以下の3つの理由から、やめておくことをおすすめします。

- 日本の金融機関の商品ラインナップは、今後長期的に下落していく可能性が高い日本への投資信託が大半だから。

- 日本の金融業界は、これから伸びていく海外への投資信託を縮小・劣化させる構造をしているから。

- 日本の金融機関の中には、手数料を目当てに短期的に買い替えを促す「回転売買」を行うところが少なくないから。

詳しくは【投資の基礎シリーズ06】知らずに投資はするな!日本の金融商品・金融機関が抱える3つの問題で解説しているのでここでは割愛しますが、つまりは「日本の金融機関はアテにならない」ということです。

特に退職金などのまとまったお金が入った人には、すかさず(金融機関が)儲かる話を持ちかけてくるため注意が必要です。

そのため対面接客のないネット証券での資産運用を前提に自分なりに勉強をする。

コストパフォーマンスの高い商品を多く取り扱っている海外の金融機関で投資をする。

このいずれかが、一括投資をする場合の賢明な選択肢と言えるでしょう。

まとめ

一括投資で手堅く、大きく勝つためには、それなりの勉強が必要です。

しかしプロの力を借りることができる投資信託なら、知識の習得にかかる時間を節約でき、かつ優れたリターンを実現することができます。

お金の窓口では本サイトに掲載している記事だけでなく、セミナーによる対面の情報提供も行なっています。

日々抱えている不安やちょっとした疑問にもその場でお答えできますので、ぜひ活用いただければ幸いです。