ファイナンシャルプランナーにせよ、ニュースやネットでも話題になった金融庁の報告書「金融審議会 市場ワーキング・グループ報告書 『高齢社会における資産形成・管理』」にせよ、多くの人が「65歳で定年退職して無職になる」を前提に老後を考えています。

でも自分が子供の頃の65歳と今の65歳を比べたら、今の65歳のほうが元気だと思いませんか。

定年を迎えてもまだまだ元気なら引退せず、働き続けてもいいはずです。

ここで知っておいて欲しいのは、「65歳で無職」という前提を捨てた途端、今問題とされている個人の老後の資産形成が格段に楽になる、ということです。

以下では具体的な数字を使い、65歳より少し長く働いた場合の老後資産作りのシミュレーションを行います。それを通じて、自分の老後や仕事について改めて考えてみましょう。

必要な老後資金を倍増させる「65歳で無職」という前提

【投資の基礎シリーズ01】金融庁報告書「年金以外に2,000万円必要」は本当か?人生100年時代の資産設計とはでも解説したように、年金と自分で準備した老後資金だけを頼りに65歳から95歳まで生きた場合に不足する金額は、おおよそ以下の通りになると考えられます。

- 高齢者夫婦世帯:30年間で約2,500〜6,600万円

- 高齢者単身世帯:30年間で約1,000〜2,700万円

少ない人でも1,000万円以上、多い人なら6,000万円以上の老後資金が必要。

これがファイナンシャルプランナーや金融庁の言う「65歳で無職」を前提とした結論です。

しかしそもそも「65歳で無職」という前提がおかしいとしたら?

この前提こそが必要な老後資金を膨らませている原因だとしたら?

65歳を超えて、70歳、75歳まで働けば、老後資金を準備するための時間も手間も大幅に省けることになります。

実際、「昔の高齢者より今の高齢者のほうが元気」というのは本当です。

地方独立行政法人東京都健康長寿医療センター研究所の「中年からの老化予防総合的長期追跡研究」によれば、1992年の64歳の歩く速さと2002年の75歳の歩く速さはほとんど同じだったことがわかっています。

身体機能レベルの基準として歩く速さは重要な数字です。つまり1992年〜2002年のたった10年で、高齢者の身体機能は11歳も若返っていると言えるのです。

30年後、40年後になれば、もっと若返る可能性も十分あります。

ならば70歳、75歳まで働き続けることも身体的には難しくないはず。

このように考えると「65歳で無職」という前提がおかしいことがわかるのではないでしょうか。

75歳まで働けば、老後資金は少なくて済む

60歳で定年退職をしていた頃は、男性の平均寿命が75歳〜77歳、女性が72歳〜84歳でした。

したがって老後はせいぜい20年程度です。

一方、「人生100年時代」と言われるこれからの世代は、65歳で定年を迎えても30年、35年もの老後を過ごすことになります。

これだけ老後が長いのですからそのぶん長く働いても十分時間はあるわけです。

そこで以下では、今の定年からプラス10年間、すなわち75歳まで働いた場合の老後資金づくりについて考えてみましょう。

65歳〜74歳まで働くと、必要な老後資金はこんなに減る

仮に、年金とは別に用意しなければならない老後資金が3,000万円だとしましょう。

これを現役時代の30年間で全額を貯金で用意するとなると、毎月8万円以上の積立が必要になります。

結婚や子育て、マイホームなどの大きな出費がある現役時代に、これだけの金額を毎月確保するのはかなり厳しいでしょう。

しかし65歳〜74歳の10年間に何かしらの形でお金を稼げば、必要な老後資金は格段に少なくて済みます。

下の表でシミュレーションしてみましょう。

| 毎月稼ぐお金 | 10年間で稼げるお金 | 用意するべき老後資金 | 毎月の積立預金額(30年間) |

| 5万円 | 600万円 | 2,400万円 | 約6.7万円 |

| 10万円 | 1,200万円 | 1,800万円 | 5万円 |

| 15万円 | 1,800万円 | 1,200万円 | 約3.3万円 |

| 20万円 | 2,400万円 | 600万円 | 約1.7万円 |

上表の通り、毎月10万円稼ぐだけでも10年間で1,200万円の収入になります。

毎月5万円の貯金なら、実現不可能ではありません。

毎月20万円稼いだケースになると、用意するべき老後資金は600万円になります。

「もうすでに貯金できている」という人もいるでしょうし、毎月1.7万円なら十分用意できるはず。

現役時代を10年間伸ばすだけで、老後の準備はこんなにも楽になるのです。

長く働くには「健康管理」が必要不可欠

65歳から74歳の10年間、ちゃんと働き続けるためにはそれまで健康を維持している必要があります。

ところが統計上、今の日本人は男性で71.19歳、女性で74.21歳の時点で「日常生活に制限のある」体になってしまっています。

この数字は健康寿命と呼ばれるもので、「健康で日常生活を支障なく送ることのできる期間」のことです。

長く働くにはまず、この健康寿命を延ばすための健康管理が基本です。

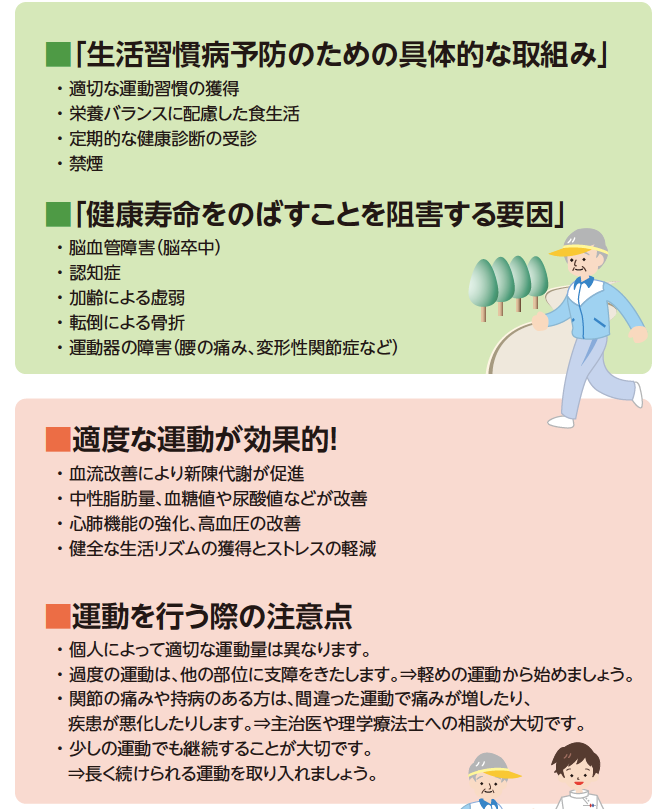

そのためには健康寿命の敵である生活習慣病を予防しなければなりません。

公益社団法人日本理学療法士協会は、広報物のなかで生活習慣病予防のための対策を以下のようにまとめています。

出所:公益社団法人日本理学療法士協会 理学療法ハンドブック シリーズ1「健康寿命」より

ここでも触れられているように、健康管理の基本は「運動」「食事」そして「禁煙」です。

もちろん他にも注意するべきことはあります。しかし「運動不足」「不健康な食生活」「喫煙習慣」のいずれかに心当たりのある人は、まずそこから改善していくのが先決です。

「健康管理なんてまだ若いんだし、大丈夫でしょ」と思う人も多いかもしれません。

しかし健康管理というのは老後の備えだけでなく、現役時代のパフォーマンスアップにもつながるので、今からやっておいて損はありません。

運動不足が改善されれば体力がつきますから、今までは「体力的にきつい」と思っていた仕事も難なくこなせるようになります。

食生活が改善されれば痩せて体も軽くなりますし、体の不調も少なくなり、仕事への集中力がアップします。

喫煙はストレスをなくし仕事のパフォーマンスを上げているようにも思えますが、実はニコチン依存によって常にニコチン切れのストレスを抱えています。

しかも仕事や人間関係などのストレスは、喫煙をしても根本的に解決しません。

禁煙をすればニコチン切れのストレスは解消され、仕事や人間関係などのストレスときちんと向き合う余裕もできます。

実際、禁煙できた元喫煙者には「仕事の能率が上がった」「疲れにくくなった」という実感を得ている人が多いようです。

健康なら元気に働けます。元気に働ければ日々が充実しますし、仕事のパフォーマンスもアップします。

すると収入が上がる可能性も高くなるでしょう。現役時代の収入が上がれば、老後資金もより確保しやすくなります。

老後を見据えて健康管理に取り組むことは、現役時代にとってもいいことづくしなのです。

老後資金は「健康管理+資産運用」で堅実かつラクに作る

現役時代にしっかりと健康管理をして、たとえば65歳から74歳の10年間で毎月10万円稼げる体を維持できたとしましょう。

前述した通り、10年間で毎月10万円稼いだ場合、目標の3,000万円までは1,800万円です。

これを現役時代の30年間で、貯金だけで用意しようとすると毎月5万円の積立が必要です。

しかし貯金ではなく投資信託で用意すれば、老後資金作りはさらに楽になります。

- 目標金額:1,800万円

- 運用期間:30年間

- 平均利回り:3%

この条件で積立投資信託をした場合の毎月の積立金額は、なんと3万円まで減ります。

利回りがほとんどゼロの貯金に比べると、年間にして24万円、30年間では720万円少なくて済むわけです。

健康管理と資産運用。この2つこそが人生100年時代において、現役時代と老後どちらも楽しむための秘訣なのです。

まとめ

10年長く働くだけで、老後の準備は一気に楽になります。30代や40代の頃のようにバリバリ働く必要はありません。

月に10万円稼ぐだけでも、老後資金作りはかなり楽になるのです。

そこに投資信託のような資産運用を組み合わせれば、さらに楽に老後の準備を整えることができます。

また老後の健康維持のために今から健康に気を遣えば、現役時代のパフォーマンスも上がり、まさに一石二鳥です。

今こそ、資産運用の観点から健康管理を見直してみてはどうでしょうか?