日本の年金は基本的に二階建てになっており、大半の会社員は老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)の両方を受け取ります。

しかし実は、このうち老齢基礎年金に関しては、満額の支給を受けられないという人が、実はけっこうたくさんいるんです。たとえばこんな人です。

- 昭和61年3月以前の専業主婦(未加入の人が多かった)

- 学生時代に年金保険料を支払っていなかった人

- 転職や失業時に手続きが遅れて年金保険料を払えなかった人

- 65歳前に前倒しで老齢基礎年金を受け取り始めた人 など

年金は、今のところ「死ぬまでもらえるお金」です。つまり、長生きするほどもらえない金額分だけ損が大きくなってしまいます。

このような状況を改善するべく、2019年10月から国がスタートさせる制度が「年金生活者支援給付金」制度です。

ここではこの制度の概要と、活用方法についてわかりやすく説明します。

「年金生活者支援給付金」制度の概要

2019年10月から消費税率がアップします。

「年金生活者支援給付金」制度はこれによって増えた税収を利用して、公的年金等の収入金額や所得が一定基準額以下の人に対して、+αの年金を支給する、という制度です。

年金生活者支援給付金を受け取ることができる人の条件は以下の通り。

- 65歳以上で、かつ国民年金の受給者であること。

- 一緒に住んでいる人全員が市町村民税非課税の対象であること。

- 前年の公的年金等の収入金額※とその他の所得との合計額が879,300円以下であること。

※障害年金・遺族年金等の非課税収入は含まない。

<市町村民税非課税の条件>

1.生活保護法の規定による生活扶助を受けている方

(注)医療扶助、教育扶助など、生活扶助以外の扶助を受けているだけでは非課税にはなりません。2.障がい者、未成年者、寡婦または寡夫で、前年の合計所得金額が125万円以下(給与所得者の場合、年収2,043,999円以下)である方

3.前年の合計所得金額が、次の算式で求めた額以下である方

(1)同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 21万円

(2)同一生計配偶者および扶養親族がいない場合

35万円(給与所得者の場合、年収100万円以下である方が該当します。)出典:大阪市

※詳細は自治体によって違いがあります。

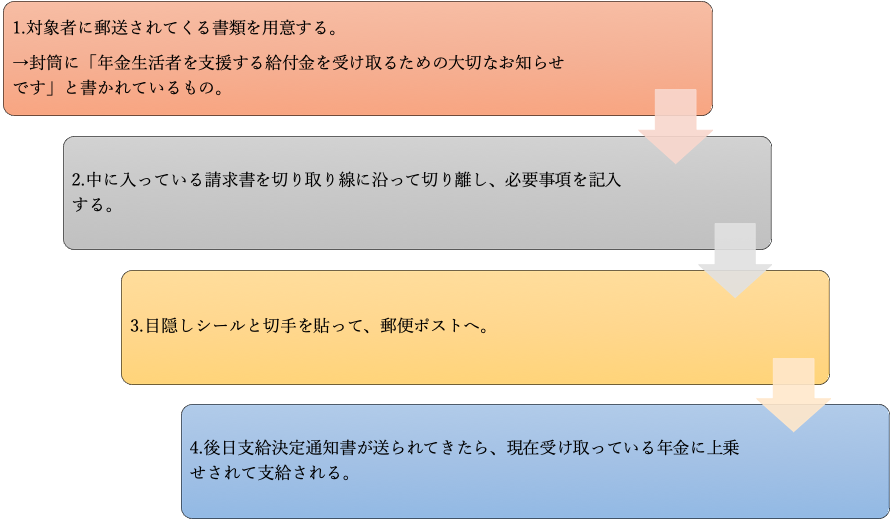

条件を満たしている人が年金生活者支援給付金を受け取るための手続きも簡単で、以下の4ステップで完了します。

条件を満たしている限りは2年目以降の手続きも必要ありません。とても簡単に、+αの年金を受け取ることができるのです。

最大毎月5,000円、年間6万円の収入アップ!

ここで気になるのは「いくらもらえるのか?」です。

年金を納めていた期間などにもよりますが、最大で毎月5,000円、年間6万円の収入アップが期待できます。

年金生活者支援給付金は一人に対して支給されるので、夫婦世帯の場合は最大月1万円、年間12万円になります。

受け取れる金額の計算式は以下の通りです。

(A)5,000円×保険料納付済期間÷480月

(B)10,834円×保険料免除期間÷480月

受け取れる金額=(A)+(B)

たとえば納付済の期間が480ヶ月(40年間)の場合は、5,000円×480ヶ月÷480月=月額5,000円、420ヶ月(35年間)の場合は5,000円×450ヶ月÷480月=月額約4,687円となります。

なお昭和15年以前に生まれた人や、遺族年金・障害年金を受け取っている人の場合は、計算式などが変わってくるので、厚生労働省の特設ページを参照してください。

「たったそれだけ?」と思ってはいけない

「最大毎月5,000円、年間6万円」と聞いて、「なんだ、たったそれだけ?」と思った人もいるかもしれません。

しかしここで「そんなに少ないなら、別にもらわなくてもいいや」と思うのは、とてももったいないことです。

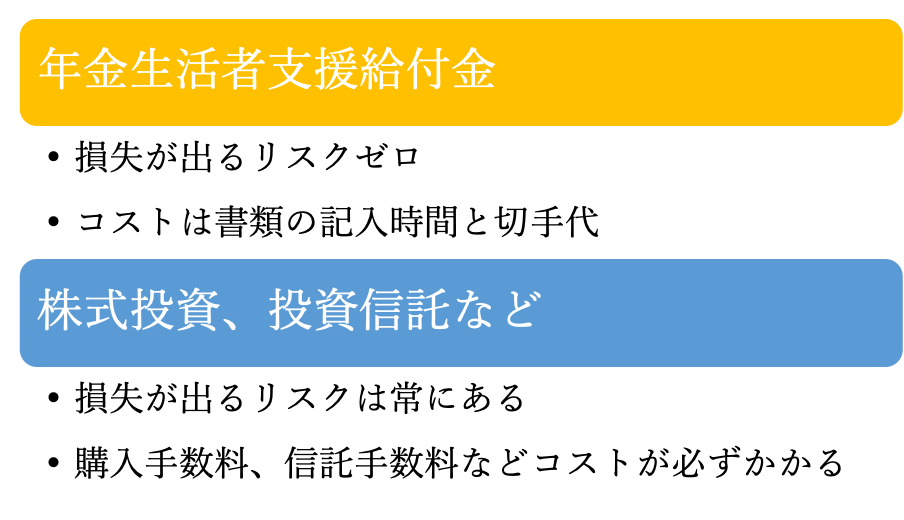

なぜなら、何のリスクもなく、かつほとんどコストを支払わずに、「最大毎月5,000円、年間6万円」を増やせる資産運用の方法はほとんどないからです。

たとえば2019年時点の普通預金の利息0.001%で、年間6万円を増やそうとした場合、必要な資金はなんと6億円です。

株式投資や投資信託で利回り3%で運用したとしても、元手は300万円、5%では120万円が必要です。

「120万円や300万円程度なら、用意できないわけじゃない」と思うかもしれません。

しかし年金生活者支援給付金はリスクゼロ、コストも手続きにかかる時間と切手代くらいのものです。

いっぽう、投資をするとなればリスクは必ずありますし、手数料などのコストもかかります。

「損失が出るリスクがゼロ」という点において、年金生活者支援給付金は非常に優秀な資産形成方法なのです。

そのため「なんだ、たったそれだけ?」なんていわず、支給の条件を満たしている人は、制度の利用をおすすめします。

まとめ

2019年10月からスタートする「年金生活者支援給付金」制度は、条件を満たした人が+αの年金を受け取れる制度です。

たしかに額面で見れば最大5,000円、年間6万円と少額のように思えます。

しかし預金による資産運用で、これだけの額を、毎年のペースで増やすのはほぼ不可能ですし、投資信託といった方法と比較しても「リスクがゼロ」という点で、無視できない金額と言えます。

手続きがややこしく、受け取るために毎年ものすごい労力が必要なら話は別ですが、「年金生活者支援給付金」制度にかんしては手続きも簡単です。

資産形成・資産運用においては、「もらえるものはもらっておく」は大原則です。

少額に見えるからとあなどらず、自分が活用するだけでなく、自分の家族などにも教えてあげましょう。