さて、老後の資産形成特集も最終章です。

前回・前々回記事からと伝えしている海外から全世界を対象に投資する方法の2つ目です。

【老後の資産形成特集08】海外投資はどこでするべき?英語は大丈夫?

【老後の資産形成特集09】海外から全世界を対象に投資をする方法①海外に証券口座を開設する

2つ目はIFA(独立系金融アドバイザー)を通じて投資する方法です。

IFAとは、簡単に申し上げますと、認可や規模に応じて資産運用のアドバイスから運用の代行までを行ってくれる機関です。

良いIFAにあたれば高い金融の専門性はもちろん、日本人が在籍しているIFAもあり手続きもすべて日本語で可能であるため、資産運用の知識や語学の壁を超えて、海外の優れた環境で運用ができる非常に頼もしいパートナーとなります。

ここではIFAを活用した一般的な運用の仕組みとIFAの選び方をご紹介させていただきます。

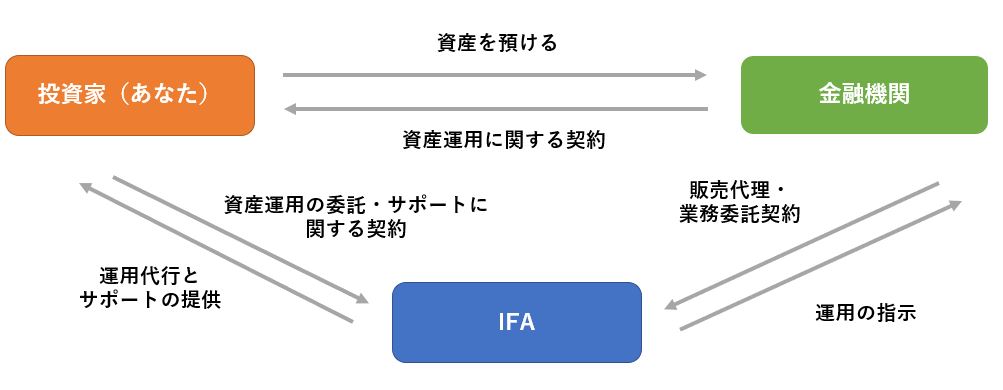

IFAを活用した海外投資の仕組み

図のように、金融商品を提供する金融機関、運用の指示や手続きを代行するIFA、投資家という関係性となります。

投資家は金融機関にお金を預け、その活用方法をIFAに一任します。文字通りお金を預かっているのは金融機関でありIFAではありません。

委託を受けたIFAは適宜運用代行を行いつつ、「運用方針の変更」「増減額」「資産の受け取りの手続き」「解約の手続き」などの手続きを代行してくれます。

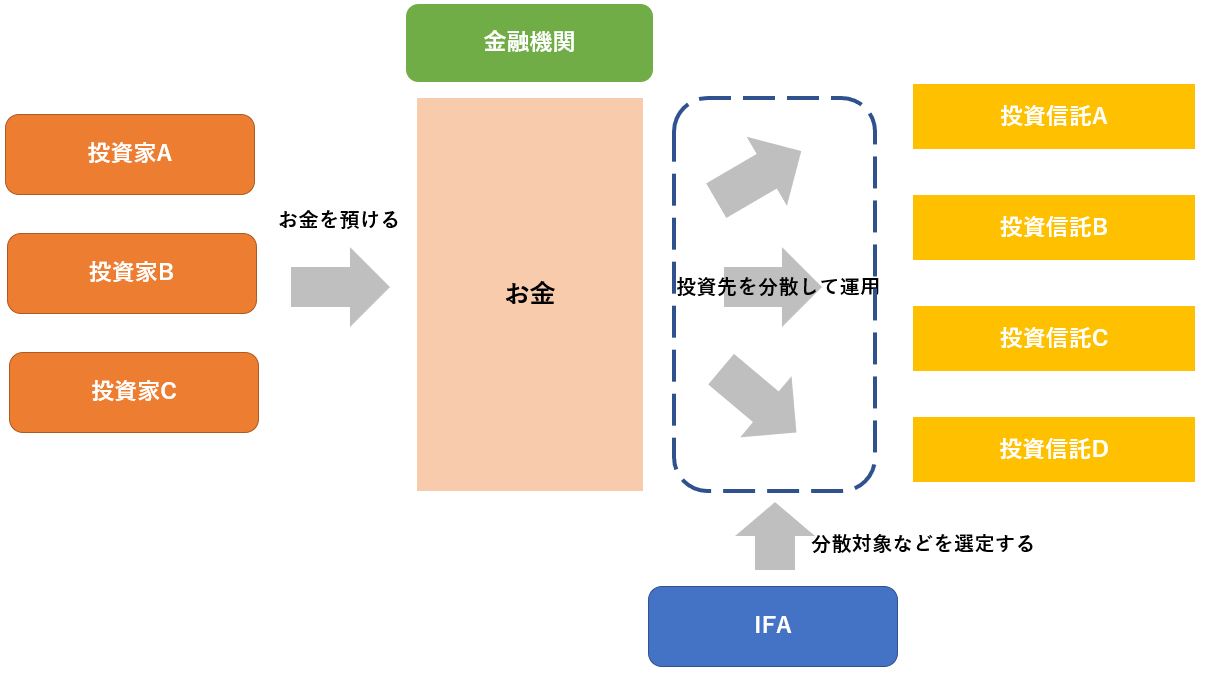

運用対象は投資信託、運用方式はファンド・オブ・ファンズという初心者に最適なモデル

IFAが運用してくれる商品で日本人が加入できるサービスは、投資信託の運用代行です。

IFAが運用してくれる商品で日本人が加入できるサービスは、投資信託の運用代行です。

積立投資・一括投資ともに可能となります。

運用方式は図のような形式でファンド・オブ・ファンズと呼ばれます。これは「受け取ったお金を、複数の投資信託に分散して運用しますよ」ということです。

投資信託は、以前解説したように「地域(国)」・「投資対象の分散」においてリスクを限りなく抑えて運用できる初心者には最適な優れた金融商品です。海外ならではの投資信託に運用できることはもちろん、あらゆる状況に対応できるよう複数の投資信託に分散しているということです。

また、このモデルの場合は、今運用している投資信託から別の投資信託に切り替える際、手数料がかからないケースがほとんどです。また、切り替えたとしても解約しない限り福利で運用し続けられます。

老後の資産形成という失敗できない資産運用において、これはかなり優れた最適なモデルではないでしょうか。

運用資金は引き出し可能

運用開始から2年目移行など、金融機関やプランによって若干異なるものの、必要に応じて運用資金を引き出すことが可能です。

よくある国内の保険商品のような「貸付扱い」ではなく、イメージとしては銀行から引き出すことに近いです。

老後に向けた資産形成を行っている中でも、予期しないアクシデントやお金が必要な状況はあると思います。

そういった際に、引き出し可能であるかは非常に大切です。通常の投資信託であれば、現金化するために丸々解約をせざるを得ませんが、このシステムであれば、必要な金額分だけを現金化することが可能です。

運用結果(利回り)を左右するのはIFA!

日本人がIFAを通じて加入できる金融機関は、どれを選んでも比較的優秀です。そのため、運用をするのはIFAということもあり、運用結果は特にIFA選びにかかっているといえます。

IFAによって運用方針や運用するファンドマネージャーの実力も異なるため、全く同じ金融商品を同じタイミングで購入しても結果はさまざまです。

数字にすると年利で平均0%台~10%前後と大きな差がありますので、IFA選びは慎重に行う必要があります。

優秀なIFAの選び方

それでは、優秀なIFAの選び方について、その見分け方をご紹介します。

見分けるポイントは下記の4つです。

- 過去の実績が優れている 10年単位で見せてもらおう

- 日本人がサポートを行っている

- 業務に必要な認可を持っている

- 事業規模が大きい

それぞれ解説してきます。

1.過去の実績が優れている

今後の運用実績を保証するわけではありませんが、過去の実績はやはり大きな目安のひとつです。年利換算でどのくらいの実績を誇っているかを確認します。ただし1年単位であれば正確な実力の判断は困難であるため、出来れば10年単位の運用成績を見せてもらうようにしましょう。

10年あれば、あらゆる出来事が起こりえますので、その中でどの程度の利回りが出たかというのは、実力を図る指標となりえます。

また、平均利回りだけでなく、年ごとのブレの大きさや、リーマン・ショック時など非常時にどの程度の運用成績になっているのかも合わせて確認しておきましょう。

2.日本人がサポートを行っている

日本人を受け入れているIFAでも、サポートを行うIFAと行わないIFAがあります。また、日本語サポートがあるIFAでも、外国人が対応する場合と日本人が対応するIFAがあります。

いわずもがな、日本人が日本語でサポートを行っているIFAが一番です。少なくない資産を預けることになると思いますので、ここはしっかりと見極めておきましょう。

3.業務に必要な認可を持っている

金融商品の販売や運用代行サービスの提供には認可が必要です。

IFAの多くは香港に集結しているため、ここでは香港で必要な認可を掲載します。

- 保険の販売等に必要な認可

- 香港保険顧問連合会(CIB)

- 香港専業保険経紀協会(PIBA)

- 保険以外の金融商品の販売等に必要な認可

- 香港証券先物委員会(SFC)のライセンス

- タイプ1:投資商品提供のライセンス

- タイプ4:投資アドバイス提供の認可ライセンス

- タイプ9:アセットマネジメントサービス提供、いわゆる運用代行サービス

- 香港証券先物委員会(SFC)のライセンス

提供を受けるサービスによって必要な認可も異なりますが、取得している認可はIFAの実力や規模を推し図るものさしにもなります。

お付き合いするなら、これらの認可は全て取得しているIFAが良いと思います。

4.事業規模が大きい

IFAの事業規模は様々です。雑居ビルの1室で運営してるIFAもあれば、世界で最も地価の高いエリアに自社ビルを掲げているIFAもございます。

日本人を受け入れている企業の中で上場してるのは2社(うち1社は親会社が上場している)です。

未上場企業が多数のため、なかなか事業規模は公開されておりませんが、少なくとも上場してるか日本人顧客を数千人かかえているくらいの規模であるほうが安心です。

優れたIFAが運用した場合のシミュレーション

では、優れたIFAの選別方法を共有させていただいたところで、今度は優れたIFAが運用した場合のシミュレーションを記載させていただきます。

シミュレーション例

- 前提条件

- 投資方法:積立投資

- 毎月の投資額:5万円/月

- 積立期間:25年間

- 利回り:9.6%(2008~2017年の10年間の実績ベース)

こちらのような、積立投資を行った場合のシミュレーションです。毎月積み立て型の投資信託で5万円ずつ25年間積み立てた場合のシミュレーションは下記となります。

| 年数 | 積立合計額 | 運用結果 |

| 1年目 | 600,000 | 902,992 |

| 5年目 | 3,000,000 | 3,604,408 |

| 10年目 | 6,000,000 | 8,133,436 |

| 15年目 | 9,000,000 | 14,408,093 |

| 20年目 | 12,000,000 | 23,112,550 |

| 25年目(積立満期) | 15,000,000 | 37,399,948 |

| 30年目 | (15,000,000) | 59,145,781 |

| 40年目 | (15,000,000) | 147,920,821 |

| 50年目 | (15,000,000) | 369,943,032 |

※過去10年の実績を基にシミュレーション、1年目の運用額には「参加ボーナス分」を含んでいます。

海外の積立投資は、満期後は満期金を一括投資として運用してくれるため、25年目移行は積立はストップしているものの運用は続いています。

積立の満期時で元本1,500万円に対し、約3,700万円と国内商品では考えられない数値になりました。あと5年待てば約6,000万円です。

これが現実であれば、老後の資産形成がどれだけ楽になるでしょうか。これだけあれば、自身の最低限の老後資金だけでなく、子供や孫への援助や、引退後の第2の人生も豊かなものになるのではないでしょうか。

また、貯金で老後の資産形成を行う場合と比べると、毎月の必要資金も半分以下程度で済むため現役時の生活にもゆとりが出ます。満期を迎えておらずとも、引き出しができる点も安心材料になるかと思います。

注意点としましては、便宜上、10年間の実績である利回り9.6%をベースに手数料を含めてシミュレーションさせていただきましたが、実際には毎年利回りは異なります。年によって波はあると思いますので、あくまで期待値とお考え下さい。

しかし、年金保険を始めとした国内の積立商品は、25年であれば元本の120%もあればいいところです。仮に不運が重なって上記のシミュレーションの半分程度の結果になってしまったとしても、まだ海外に利があるといえるでしょう。

海外のしっかりとしたIFAと出会うことが出来た場合は、老後の資産形成に置いて非常に強力な味方になってくれるでしょう。

では、そうしたIFAと出会うにはどうすればいいいのでしょうか?

海外のIFAと出会うには?

海外のIFAと出会うには大きく2つの方法があります。

- 海外IFAのWEBサイトから問い合わせたり、IFAを直接訪問する

- 人からIFAの紹介を受ける

では、それぞれ見ていきましょう。

1.海外IFAのWEBサイトから問い合わせたり、IFAを直接訪問する

ひとことでいうと、こちらから直接IFAにアプローチする手法です。

日本人スタッフのいるIFAですと、メールでも簡単に情報を教えていただけることがありますが、このサイトに書かれていることを詳しく確認したり、サービスに関して詳細を伺う場合は最終的には現地に行くことになると思います。

まれに日本に事務所を掲げている海外IFAもございますが、海外IFAは法規制により日本国内で積極的な営業活動を行えないことになっておりますので、健全なIFAでない可能性もございます。

私達も複数のIFAを取材させていただいておりますが、現地ならではの情報もございますので、可能であれば現地に行かれてみると良いと思います。

2.人からIFAの紹介を受ける

すでに運用している方や現地にコネクションのある方から紹介を受けるパターンです。信頼のおける方や、サービス内容を把握している方からの紹介があれば始めやすくなってくるかと思います。

IFAとの契約自体は国内で行える場合も多いため、現在はこの手間の少なさから、紹介による加入者が多いそうです。

注意点は、サービス内容を把握していない紹介者を介してしまうと、不本意な契約をしてしまったり、良くないIFAと契約してしまいかねません。紹介を受けた場合は、最低限自分でも「優良なIFAの選び方」に当てはまるかの確認はしておきましょう。

ちなみに筆者の場合は、あらゆる人からあらゆるIFAの紹介を受け、更に現地に訪問して1社1社渡り歩きました。そのうえで、判断に半年かけて「ここなら任せられる」というIFAを通じて資産運用をしております。

おかげでIFA周りには詳しくなり、いろいろな方からIFAに関する相談を受けますが、私が思った以上に皆さんIFAを通じた海外投資の価値に気づき始めているようです。

まとめ

優良なIFAとの出会いによって、年金で足りない分の補填のレベルを遥かに超えて、資産形成を行うことができます。

35歳であれば、積立投資でも老後まで30年運用することで元本の4倍程度を期待することができます。

良いIFAを探すという手間がありますが、毎月5万積立の元本1500万円であれば+4500万円となりますので、「4500万円の価値がある作業」と表現した人もいるくらいです。

実際に複数のIFAを尋ねて回った私も、その価値があると考えます。

日本の投資環境ではなかなか資産形成はうまくいかないし効率が悪い、かといって英語が分からないし…という方にはピッタリの内容ですので、これからも益々求められていくことでしょう。

今回の記事に関して、ご不明な点やご相談がありましたら、お気軽にメールやラインでご連絡下さい。

ご覧いただきありがとうございました。

本記事を含めた老後の資産形成特集は、一通り目を通すだけで投資初心者でも老後の資産形成に必要な知識が身につくコンテンツを集めたものです。はじめからでも、途中からでも学習いただけます。