老後の資産形成特集も終りが近づいてきました。

前回の記事では、

【老後の資産形成特集08】海外投資はどこでするべき?英語は大丈夫?

- これからの投資先は間違いなく海外であり、国内投資だけでは資産形成が非常に困難であること

- 国内の投資環境は、非常に悪く、条件面で様々な制約があること

- 海外から全世界を対象に投資をすることで、最高の条件で世界中に投資が可能である

とお伝えしました。

この記事では、その最高の条件で投資をする方法の1つとして、海外に証券口座を開設するという方法をご案内します。

「英語が・・・」ときにされている方もいらっしゃるかもしれませんが、多くの方に同じ内容をお伝えしたところ

「変に日本で投資を勉強するよりも、Google翻訳を使い倒して海外で投資するほうがはるかにいいじゃん!」

とおっしゃっていただいておりますので、どうぞ楽しみにお読みください。

こんなに違う日本と香港の投資信託

これまで海外と日本は違うと言い続けてきましたが、実際に海外の中でも金融の最高峰の都市と比較すれば、その差がよくわかります。

ここでは世界最大級の金融都市であり、あらゆる投資家や経営者が参考指標としている経済自由度指数において25年連続世界一を誇る香港と比較してみましょう。

比較!投資信託における香港との差

世界中に拠点を持ち、投資信託の情報を掲載しているWEBサイトであるモーニングスターのランキングを見てみましょう。

それぞれの国において掲載されている全ての投資信託から、10年間の平均リターンで比較します。まずは日本の投資信託です。

出所:モーニングスター社WEBサイトよりお金の窓口抽出(2019/09/10時点)

出所:モーニングスター社WEBサイトよりお金の窓口抽出(2019/09/10時点)

10年来で年率の高いものを見ていくと、国内販売のものでも高い利回りの商品は存在する事はわかります。

国内で販売されている投資信託のうち、利回りの高い商品の特徴は①小型株メインであること ②国内商品がメインであることが挙げられます。

小型株はイメージとしては成長著しいベンチャー企業などが挙げられ、波乗ることが出来れば利益を上げることができるものの、時価総額が小さく流動性(売りたいときにい売れるか)が低いため、リスクも高いものになってまいります。

また、国内商品がメインであるため、日本の景気に大きく影響を受けます。

「小型株が多いとはいえ、思ってたより国内も悪くないかも」と思っているかもしれません。

しかし、2019年までの10年間は、比較的投資信託の利回りは高いです。なぜならば、2008年のリーマンショックの回復期に差し掛かっている頃の相場からの10年間であるためです。2009年単年で50%以上を叩き出したファンドも世界中にはごろごろありました。

また、安倍内閣発足とともにアベノミクスがはじまり、その影響による株価上昇の影響も受けております。

現にここ1年間のリターンは上記の表においてはほぼ全ての投資信託で2桁台の赤字を出しており、安定性やアベノミクスによる値上がり効果も薄くなっていく今後において少々不安の残る内容となっております。

一方で香港はどうでしょうか。

出所:モーニングスター香港WEBサイトよりお金の窓口抽出(2019/09/10時点)

出所:モーニングスター香港WEBサイトよりお金の窓口抽出(2019/09/10時点)

上記はモーニングスター香港を同条件でサーチした結果になります。10年利回りにおいては日本と大きな差はありませんが、大きな違いは投資先とリスク幅の少なさです。モーニングスター香港のランキング内においては米国中心に世界中に投資対象が分散されております。

また米中貿易摩擦の影響を受けたと思われる1年間でのリターンを含めて、掲載の1・3・5・10年の期間においてマイナス運用の期間がないことは安定性を図る1つの指標になるかと思います。

ちなみにTOP30にまで枠を広げた場合、日本の投資信託では30本あるうち、黒字のものはたった2本のみです。一方で、香港のものは30本中28本が黒字になっております。

単年の結果を比較して香港が良いというわけではなく、いかに自国の商品、それもリスクの高い小型株の商品に偏っているかがよく見ていただきたいです。

また、国内ランキングの上位商品は、日本国内でしか売られていないような商品(≒日本人しか買わない商品)も多いです。一方で香港は香港人だけでなく世界中の投資のアンテナの高い層が投資をする場所です。モーニングスター香港で人気のある商品は、香港人だけでなく世界中の投資家に選ばれている商品たちと言えるでしょう。

同じ商品でも利回りが異なる!?

また、同じ金融商品を日本の証券口座から購入する場合と海外の証券口座から購入する場合においても大きな差があります。

代表的な例が、ソフトバンクグループの社債です。

執筆時点で最新の日本人向け社債の利回りは1.38%となっております。銀行預金よりも利回りが高く、日本国内においては知名度も高いソフトバンクということで、募集のたびに売り切れております。(出所:ソフトバンクグループのプレスリリース『第56回及び第57回無担保普通社債の発行に関するお知らせ』)

一方、ソフトバンクは海外においても社債を発行しております。それだけ資金を集めているわけですが、社債の利回りがまるで異なります。2018年4月に募集されたソフトバンクグループの米ドル建て社債の利回りは2025年満期で6.125%です。(出所:ソフトバンクグループのプレスリリース『外貨建普通社債の発行に関するお知らせ』)

こちらソフトバンクのプレスリリースにも記載の通り、日本は販売対象外となっております。一方、日本人のすべての人が買えないというわけではなく、香港等の海外の証券口座を持つ方は購入することが出来ました。

なぜ、同じ会社の社債でこのようなことが起きているのかですが、答えはシンプルです。

社債の利回りは、発行する企業が決めます。金融リテラシーの低い日本においては、利回り1.38%でも十分に売り切る事が可能であるからです。※1

社債を発行する側にとって、利回りは借金の利息にあたりますので、低ければ低いほど良いのです。ただあまりに低いと資金を集めることが出来ませんので、市場との兼ね合いにより利回りが決定されます。

利回りが低くても資金が集まるのであれば、わざわざ利回りを高くする必要はないのです。

逆に捉えると、世界の厳しい競争にさらされている国の市場で社債を買い求める場合は、買い手にとって有利な環境で購入対象商品を選ぶことが可能です。

手数料も高い傾向にある

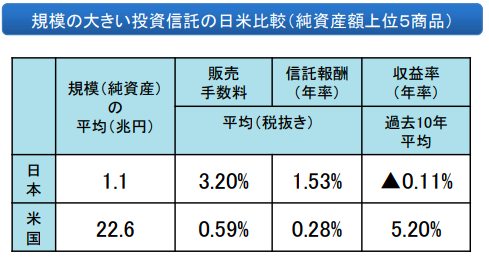

他の記事でも触れてまいりましたが、日本の投資信託の手数料は高い傾向にあります。

こちらは金融庁でさえも問題視しており、報告書内で米国と比べて下記のような状態にあるとしております。

まとめると、購入時にも毎年の手数料も、平均すると米国や海外に比べて高額であると報告されております。約5倍~ほどになっております。

それに見合うリターンがあればいいのですが、同内容の商品であれば、利回りが低く手数料も高い日本環境で購入する意味はなさそうですね。

まとめ

ここまでの内容から、

- 同じ商品の内容であれば、日本の証券会社で購入するよりも、海外の証券会社で購入するほうが条件がはるかに良い

- 国内市場は自国商品に偏っており、自国の景気の影響を受けやすい。(日本でしか売られていない・売れない商品とも捉えられる)

- 手数料は平均して5倍ほどかかる(≒海外は日本の5分の1の手数料である)

ということが言えるかと思います。

その他にも投資信託以外の金融商品などにおいても、自由度の高さ・商品幅などに置いて様々な違いがございます。気になる方は下記も合わせてご覧ください。

これらの環境で投資ができるという選択肢があるならば、こちらで運用したほうがはるかに良いのは言うまでもありませんね。

※1.販売実績をもとにしたお金の窓口の見解であり、ソフトバンク社の意見ではございません。

海外口座を開設する方法

どんな銀行で口座開設をおこなうのか

リターンが大きいとはいえ、見たことも聞いたこともないような金融機関で口座を開設して運用するのは抵抗がある方も多いかと思います。

しかし、ご安心いただきたいのは、モーニングスター香港に掲載されているような商品であれば、日本の3大メガバンククラスの海外の大手金融機関から投資が可能です。

例えば、2018年の世界銀行ランキング10位のHSBC銀行や、同ランキング3位の中国銀行、HSBCとともに香港ドル紙幣を発行しているスタンダード・チャータード銀行、香港を代表する証券会社のBOOM証券等が挙げられます。

2つの開設方法と必要書類

開設には主に1.自身単独で海外金融機関まで訪問して開設する方法と2.仲介業者を経由する方法(紹介・同席依頼)があります。

それぞれ下記の良し悪しがございます。

| 1.自分で開設する | 2.仲介業者に依頼する | |

| メリット | 仲介料金が不要 | 成功率が高い |

| ー | 英語のやりとりが最低限で開設可能 | |

| デメリット | 担当者と英語でコミュニケーションが必要 | 業者の良し悪しの見極めが必要 |

| 口座開設に失敗すると、二度と作れない可能性がある | 仲介料金がかかる |

日常英語がある程度できる方は、現地に向かいご自身で開設することをおすすめします。しかし、英語がおぼつかないかたの場合、紹介無しで訪問した際は、二度と口座開設を受け入れてもらえない可能性があります。

ですので、日常会話+多少の投資用語も理解している方以外は、直接の開設はリスクとなります。

一方で仲介会社の紹介で同行してもらった場合、仲介料金がかかりますが、良い仲介会社の場合は100%に近い確率で口座を開設可能です。担当者との英語のやり取りも、紹介ですので簡単な確認程度に難易度が下がります。それに対する予習も練習もさせて頂ける場合がほとんどですので、安心して口座開設が可能です。

仲介料金は、内容にもよりますが、おおよそ日本円で3万円~程度とお考え下さい。

また、口座開設後の投資商品購入に関しては、ネットバンクを通じて購入するか窓口で購入するかとなります。

いずれも仲介業者を介して翻訳のサポートを受ける事が可能となります(内容により料金が異なります)

必要書類は?

各銀行や目的にもよりますが、ここでは最もメジャーである香港のHSBC銀行で口座開設する場合の必要書類をご紹介いたします。

- パスポート

- 香港の入国証明書(入国時に配布されます)

- 国際運転免許証

- マイナンバー記載のある書類(マイナンバーカード、マイナンバー通知書、マイナンバー入りの住民票など)

- 入金予定の現金(日本円):20万円以上

- 日本の銀行口座の通帳(ネットバンクのデータでも可)

※最新の必要書類は各金融機関や仲介業者にお問い合わせ下さい。

国際運転免許証が聞き慣れないかと思いますが、各教習所や免許証の交付センターなどで、3000円程度で大抵は即日1時間程度で発行してもらえます。

また、HSBCだけでなく、大抵の金融機関において当日20万円以上の入金と90万円以上の資産保有が求められます。資産運用を行うに必要な資産を持ち合わせているかという確認となります。90万円に関しては日本のメインバンクに入金されていれば問題ありません。

まとめ

以上が海外の証券口座で投資するに当たっての概要と必要な手順となります。

この方法は「投資する金融商品(投資信託)選びは自分で行いたい」という方にとても向いております。英語の得意・苦手に応じて、仲介会社の利用を考えるといいでしょう。

仲介業者にも良し悪しがございますので、ご検討の方はメールやLINEでご相談可能です。

下記に、海外の口座や投資信託そのものの選び方について記載しておりますので、もっと知りたいという方は下記の記事も合わせてお読み下さい。

一方で、「海外で投資するメリットはわかったが、英語には不安があるし投資信託選びにも自信がない」という方は、次の記事のIFAを介して行う投資方法の活用をおすすめいたします。

IFAは投資のアドバイザーのような機関で、日本人担当者相手に日本語でサポートを受け運用もおまかせすることも可能です。

上手に活用すれば、海外で運用しても実現が難しいような成果を出すことも可能ですので、詳しくは次の下記記事をご覧ください。

【老後の資産形成特集10】海外から全世界を対象に投資をする方法②IFAを活用する

ご覧いただきありがとうございました。

本記事を含めた老後の資産形成特集は、一通り目を通すだけで投資初心者でも老後の資産形成に必要な知識が身につくコンテンツを集めたものです。はじめからでも、途中からでも学習いただけます。