「若いうちに入っておくと掛け金が安いから」

「社会人になったら自分で保険にも入らなきゃ」

そんな言葉を信じて医療保険に加入している人も多いのではないでしょうか。

しかし実は、医療保険は金融商品の中でも最も買ってはいけない部類に入る商品です。ここではその理由を3つ解説します。

国民健康保険で十分だから

第一の理由は国民健康保険で十分だからです。会社勤めをしている人はもちろん、そうでない人のほとんどは国が運営している国民健康保険に加入しています。

保険料は年収によって変動しますが、年収600万円程度の人で年間50万円前後、年収800万円程度の人で70万円前後、年収1,000万円程度の人で90万円前後かかっています。

生命保険文化センターの『平成28年度生活保障に関する調査』によれば2016年における年間払込保険料の平均額は男性で22万8,000円、女性で17万4,000円です。

これと比べると、国民健康保険の保険料は非常に高額に思えます。しかし実は日本の国民健康保険は、世界にも類を見ないほど保障内容が手厚くなっています。

例えば高額療養費制度を利用すれば、国が定めている自己負担限度額以上の医療費は保険でまかなってもらうことができます。

仮に月収(標準報酬月額)が28〜50万円の人の場合は、自己負担限度額は80,100円+(総医療費-267,000円)×1%で計算されます。

つまり保険適用される診察費用の総額が200万円だったとしても、自己負担は9万7,430円で済むのです。

80,100円+(2,000,000円-267,000円)×1%=9万7,430円

この高額療養費制度の欠点は、お金が返ってくるまでに3ヶ月以上かかるという点ですが、万が一手持ちがなくても高額医療費貸付制度を利用すれば、高額療養費支給見込額の8割に当たる金額を利子なしで借りることもできます。

国民健康保険への加入は原則義務です。その保障内容がここまで充実していて、わざわざ民間医療保険に加入する必要などないのです。

医療保険はそもそも「損な賭け」だから

第二の理由は、医療保険がそもそも加入者が損をするように作られたギャンブルのようなものだからです。

保険の契約をしたり、勧誘を受けたりしたことのある人なら知っていると思いますが、医療保険は基本的に病気にならなければ保険金はもらえずに損をします。

しかしだからといって保険金がもらえれば得をするというわけでもありません。なぜなら「病気をする」という損をする必要があるからです。どう転んでも加入者は損をするのです。

これは当然と言えば当然です。なぜならそもそも加入者が得をするような仕組みにしてしまうと、保険会社が儲からなくなるからです。

そのため保険は大前提として加入者が得をして、保険会社が得をするという構造にならざるを得ないというわけです。

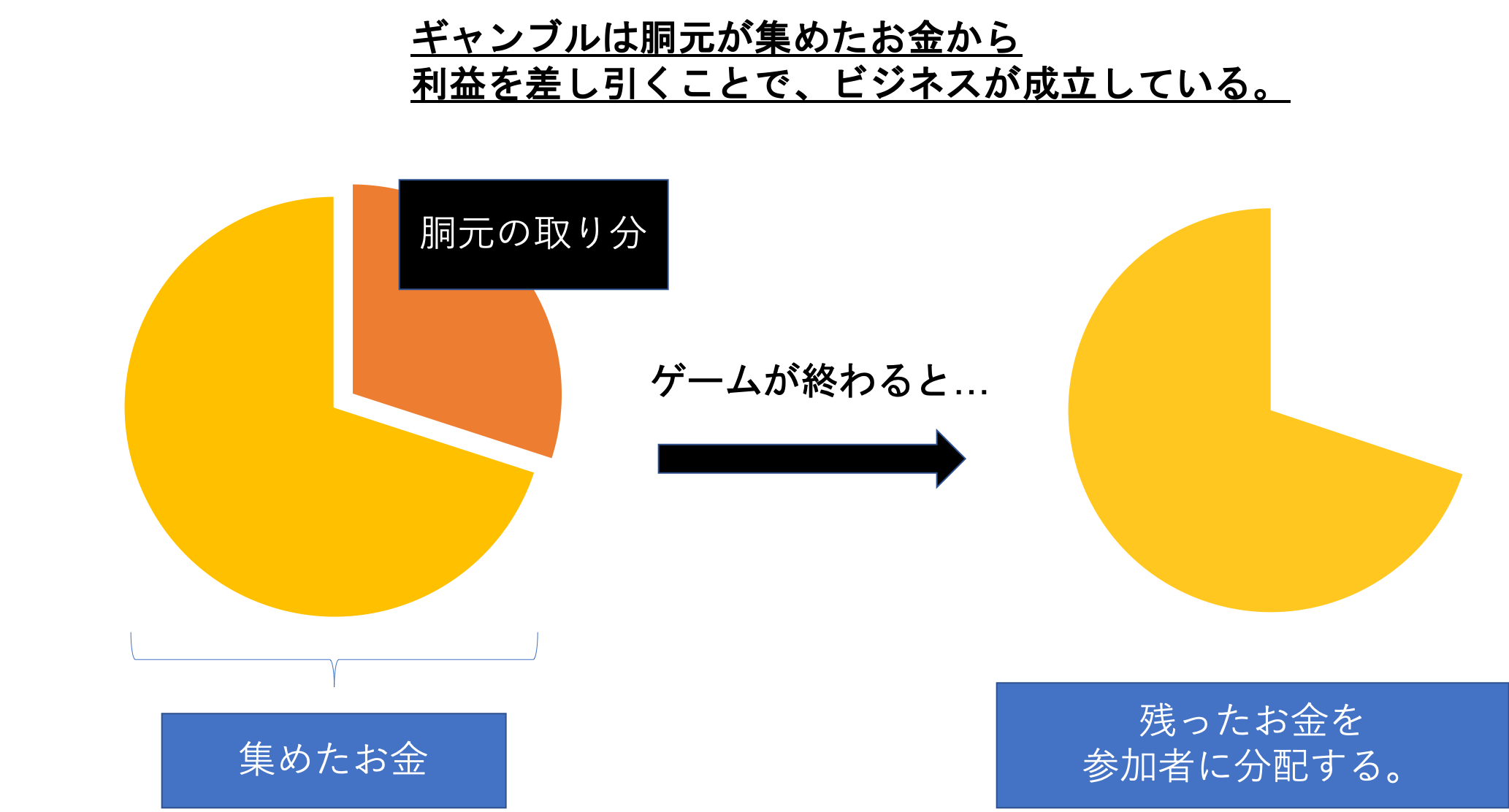

ギャンブルは参加者からお金を集めた時点で、まず胴元が自分たちの利益を差し引きます。

そのあと残ったお金を参加者に分配するわけですが、ギャンブルがこの仕組みで行われる限り、儲かる参加者はごく一部となり、ほとんどの参加者が損をすることになります。

医療保険の仕組みはこのギャンブルの構造とさほど変わりありません。

国民医療保険のおかげで加入する必要さえないのに、そもそも仕組み自体が損をするようにできている……これでもまだ民間医療保険に加入する理由があるでしょうか。

保険料の半分は「人件費」「広告費」に使われるから

第三の理由は、保険料の半分は保険会社の人件費や広告費などの経費に消え、加入者の手元にはほとんどお金が入らないからです。

前述したように2016年における年間払込保険料の平均額は男性で22万8,000円、女性で17万4,000円です。仮にこれを30年間続けたとしたら、払込保険料の総額は以下のようになります。

| 性別 | 平均年間払込保険料 | 30年後の払込保険料総額 |

| 男性 | 22万8,000円 | 684万円 |

| 女性 | 17万4,000円 | 522万円 |

このうちの半分、つまり男性なら342万円、女性なら261万円が保険会社の経費に消えているのです。

ではもし、同じ金額を同じペースで積立投資していたらどうなるでしょうか。男性の場合を例にとってシミュレーションしてみましょう。

| 毎月積立額 | 年利 | 30年後の総資産 |

| 22万8,000円÷12ヶ月=1万9,000円 | 5% | 1581万2,914円 |

払込保険料の半額が保険会社の経費に消えていくうえ、保険金をもらえたとしてもその代償に病気になる必要がある医療保険と、年利5%で運用すればこれだけお金を殖やせる投資。

どちらが自分の将来にとってプラスになるかは、考えてみるまでもないはずです。

まとめ

民間医療保険への加入は現在の日本の国民健康保険を考えると、ほとんど意味がありません。

むしろ医療保険という金融商品自体が、加入者側が損をするようにできていることを考えると、百害あって一利なしです。

もし現在保険外交員などから勧誘を受けている人は加入しない方が身のためですし、もし加入している場合は解約手数料などの規約を確かめたうえで、時期を見て解約することをおすすめします。

民間医療保険に総額何百万円も払い込むよりも、投資信託などを活用してきちんと運用して殖やした方が圧倒的に賢いお金の使い方と言えるでしょう。