資産運用をするのであれば、誰しもができるだけ効率的にお金を殖やしたいはずです。

しかし金融商品の中には、「資産運用に適している」などと銘打ちながら、実は全く資産運用に向いていない商品がたくさんあります。

そのうちの一つが「毎月配当型」などの単利運用商品です。確かに単利運用の商品でも多少は殖えますが、複利運用の商品と比べると大きな差が生まれてしまいます。

ここでは資産運用の話題になると必ずと言っていいほど出てくる、この「複利」と「単利」の解説を通じて、どうして「毎月配当型」=単利運用商品が資産運用に向いていないのかをお伝えします。

資産形成の基本は「複利運用」

複利とは一定期間ごとに利子を元金に加え、その合計を元金として引き続き運用していく、という利子の計算方法です。

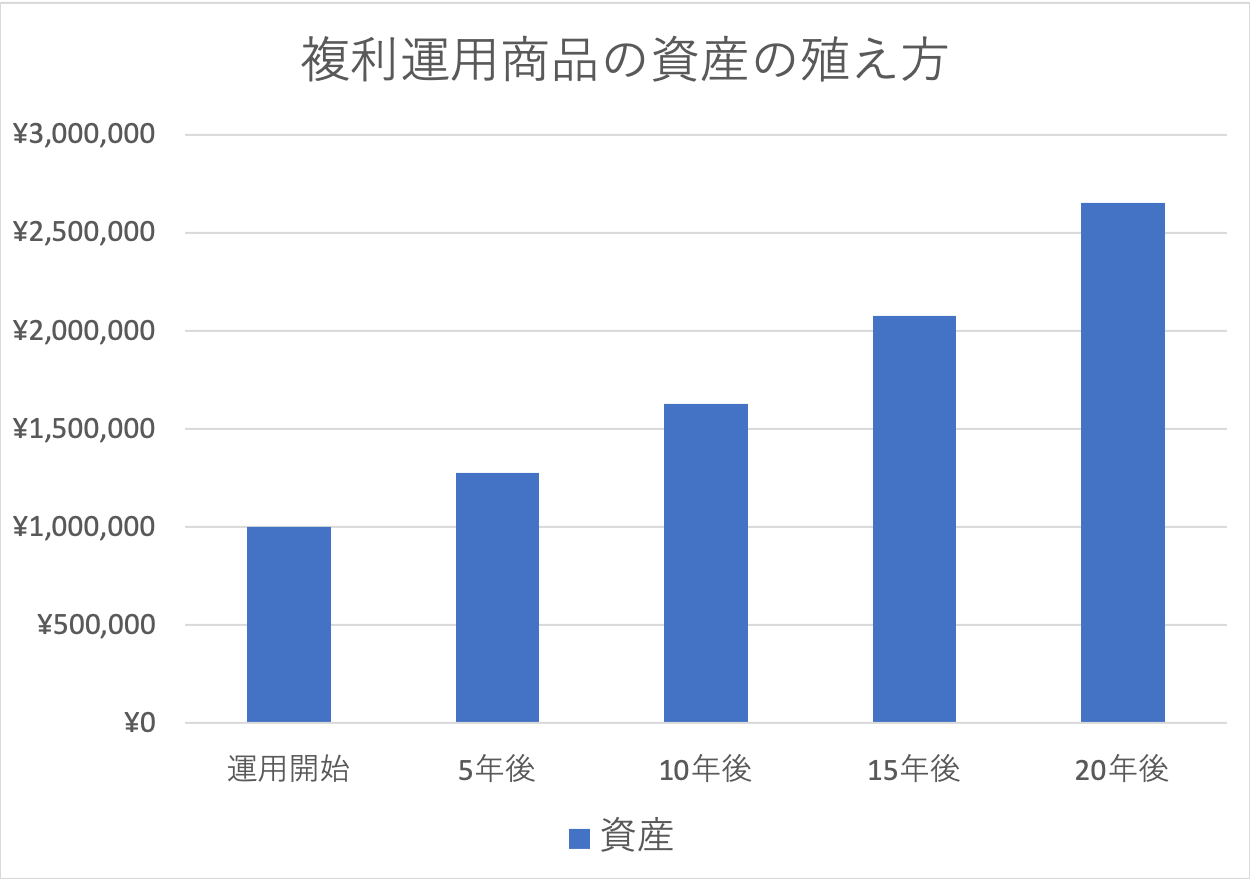

仮に手元に100万円があったとして、これを年利5%で20年間運用したとすると、資産は以下のように殖えていきます。

| 運用開始 | 5年後 | 10年後 | 15年後 | 20年後 | |

| 資産 | 100万円 | 127万6,282円 | 162万8,895円 | 207万8,928円 | 265万3,298円 |

複利で運用した資産は、こうして雪だるま式に殖えていくため、15年後には2倍の200万円を超え、20年後には2.6倍にまで膨れ上がっていきます。

これは元金が当初の100万円から殖えていないのでこの金額に収まっていますが、積み立てなどで元金を殖やしていけばもっと大きな資産を形成することが可能です。

この複利を活用して運用ができる金融商品には様々なものがありますが、それらは「再投資型」「再投資コース」などと呼ばれています。

このタイプの商品を運用すると、「毎月分配型」とは違い、定期的にお金がもらえるようなことはありませんが、そのぶんしっかりと資産を殖やすことができるのです。

毎月配当型は資産が殖えない「単利運用」

単利とは、単純に期間に利率をかけて利息を計算する方法です。

例えば元金が100万円で、年利が5%なのであれば、1年後の利息は5万円、2年後の利息も5万円です。先ほどと同様に、20年間運用した場合のシミュレーションをしてみましょう。

| 運用開始 | 5年後 | 10年後 | 15年後 | 20年後 | |

| 資産 | 100万円 | 125万円 | 150万円 | 175万円 | 200万円 |

単利では毎年5万円ずつ資産が殖えていく計算になるため、5万円×20年=100万円の利子が発生し、20年後に合計で200万円になるというわけです。

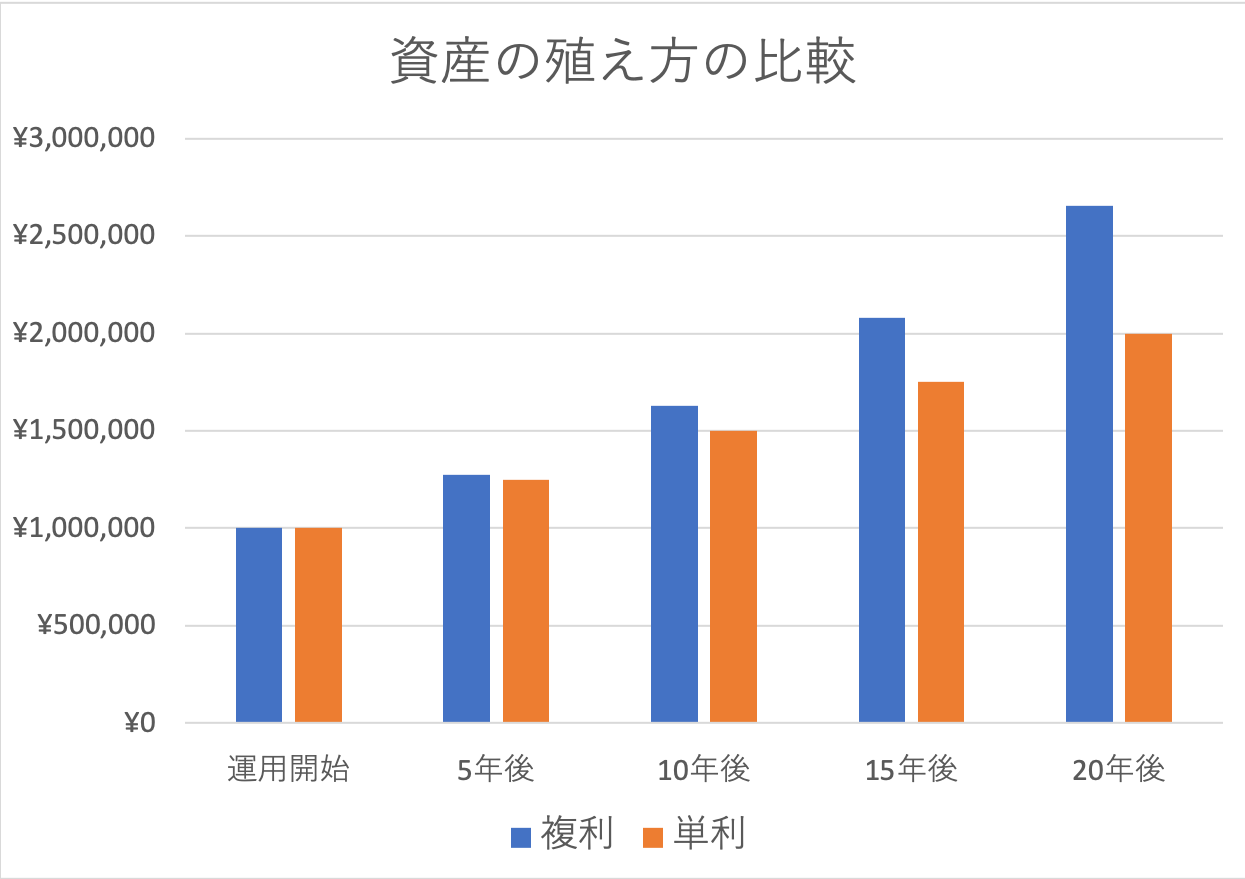

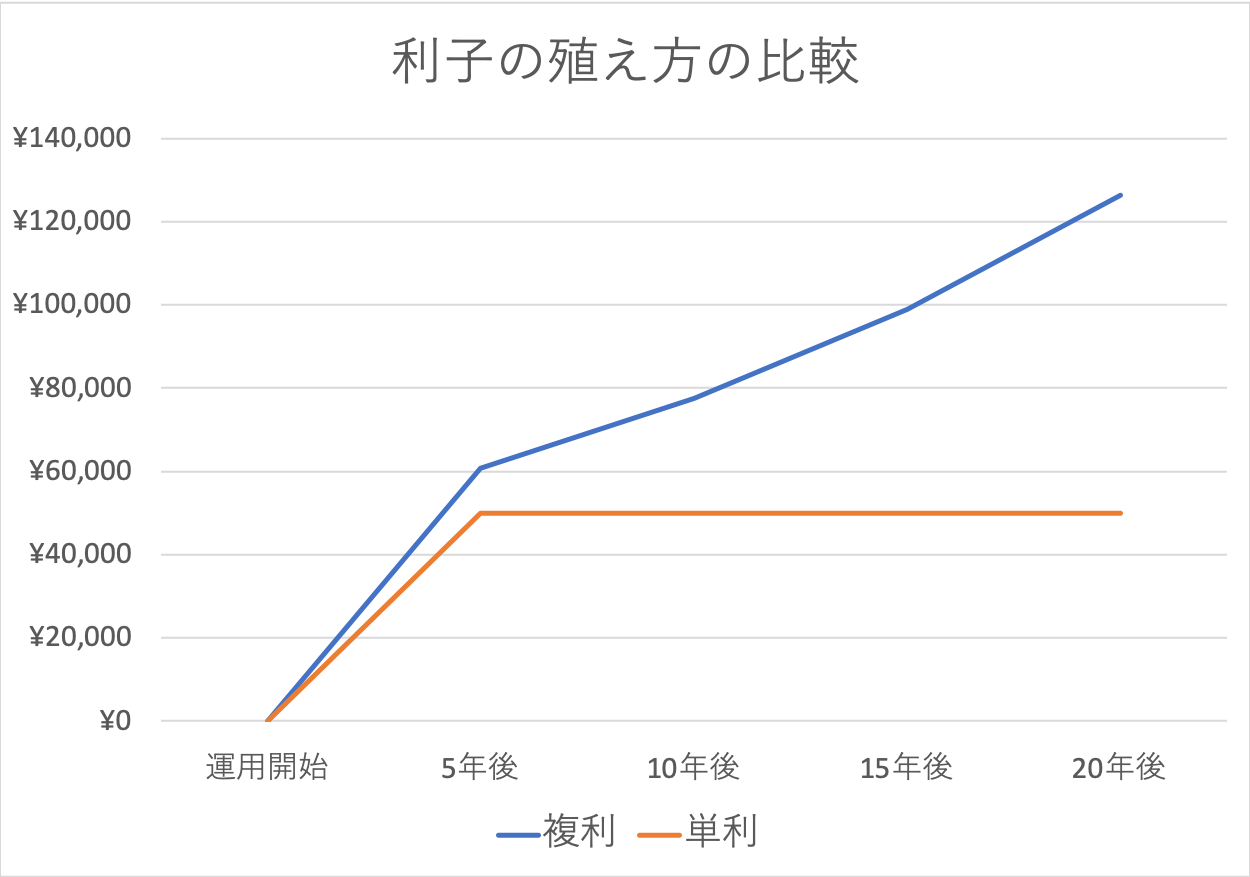

これを複利で運用した場合のグラフと重ねて見てみると、以下のようになります。

運用開始5年後までは目に見える違いはありませんが、これが10年、15年になるとその差はどんどん開いていきます。25年、30年、35年と期間が延びていけば、もっと差は大きくなります。

なぜこれだけの差が生まれるのかというと、それは毎年同額の利子しか発生しない単利に対して、複利の利子は毎年どんどん殖えていくからです。

この点についてもグラフで確認しておきましょう。

日本の金融機関で購入することができる資産運用商品の定番は「投資信託」「ETF(上場投資信託)」「REIT(不動産投資信託)」などですが、このうち金融機関がすすめてくるのはいずれも「毎月配当型」のような単利運用商品です。

ETFとREITに関してはそもそも選択肢が非常に少なく、そのうえ大半が単利運用商品として販売されています。

そのため注意していなければ、知らない間に単利で資産を運用し、複利で得られたはずのお金を丸々損してしまうのです。

単利で運用していいのは大金持ちだけ

とはいえ、単利運用商品も「どんな場合にも買ってはいけない金融商品」というわけではありません。

例えば2億円の資産がすでにある人の場合、単利の商品を年利5%で運用すれば、毎年1,000万円、毎月約83万円の収入が得られます。

これなら利子だけで十分生活ができるので、わざわざ複利で殖やす必要はありません。つまり資産のあるお金持ちであれば、単利の商品を運用するという選択肢もあるのです。

逆に言えば、お金持ちでなければ単利の商品を運用しない方がいいということです。

老後の生活資金を何十年もかけてコツコツと用意する必要がある人にとっては、単利運用のペースでは老後までに到底間に合いません。

もし間に合ったとしても、毎日の生活をギリギリに切り詰めなければならない可能性が高いため、現役時代の幸せを犠牲にすることになります。

ほとんどの人が「現役生活もそこそこ楽しんで、老後も安心して生活したい」という願望を持っているはず。それならば、やはり毎月配当型のような単利運用商品は、買うべきではないのです。

まとめ

毎月配当型をはじめとする単利運用商品は、資産を運用してお金を殖やすという目的には合わない金融商品です。

個人の自助努力によって老後の生活資金を作らなければならない今後の日本において、この違いを理解しているかどうかが、安心して老後の生活を送れるかどうかを決めると言っても過言ではありません。

現在単利運用商品の購入を検討している方や、すでに運用を始めてしまっている方は、できるだけ早い段階での見直しをおすすめします。