サラリーマンの場合、税金に関する手続きは基本的に会社の経理の人が代行してくれています。

なので「税金のことはよくわからないけど、会社がなんとかしてくれてるんでしょ」くらいに考えている人も多いのではないでしょうか。

残念ながら、その認識は大間違いです。

もちろん悪意を持って税金を多く支払ったり、わざと支払いを滞納したりすることはないでしょう。

でも逆に税金ができるだけ少なくなるよう助言をしてくれることも普通はありません。

そのためサラリーマンの中には、自分が支払っている税金の種類や額のことも知らず、本来払わなくていい税金まで支払っている人が多いんです。

ここでは知らない間に給料から天引きされている3つの税金を紹介するとともに、税金を会社任せにしていてはいけない理由を解説します。

給料から天引きされている3つの税金

個人事業主や自営業者は、自分自身で税金の申告(確定申告)をして、自分自身で税金を支払います。

そのため「自分がどんな税金をいくら支払っているか」について把握している人がほとんどです。

しかしサラリーマンの場合、普通に働いて、普通に給料を受け取っていれば、各種税金が差し引かれた「手取り」を受け取っておしまいです。

すると自ずと自分が支払っている税金について、無頓着になりがちなのです。

でもそれでは、知らない間に余計な税金を支払っていても気づくことができません。

まずは自分の給料からどんな税金が天引き(源泉徴収)されているかを知っておきましょう。

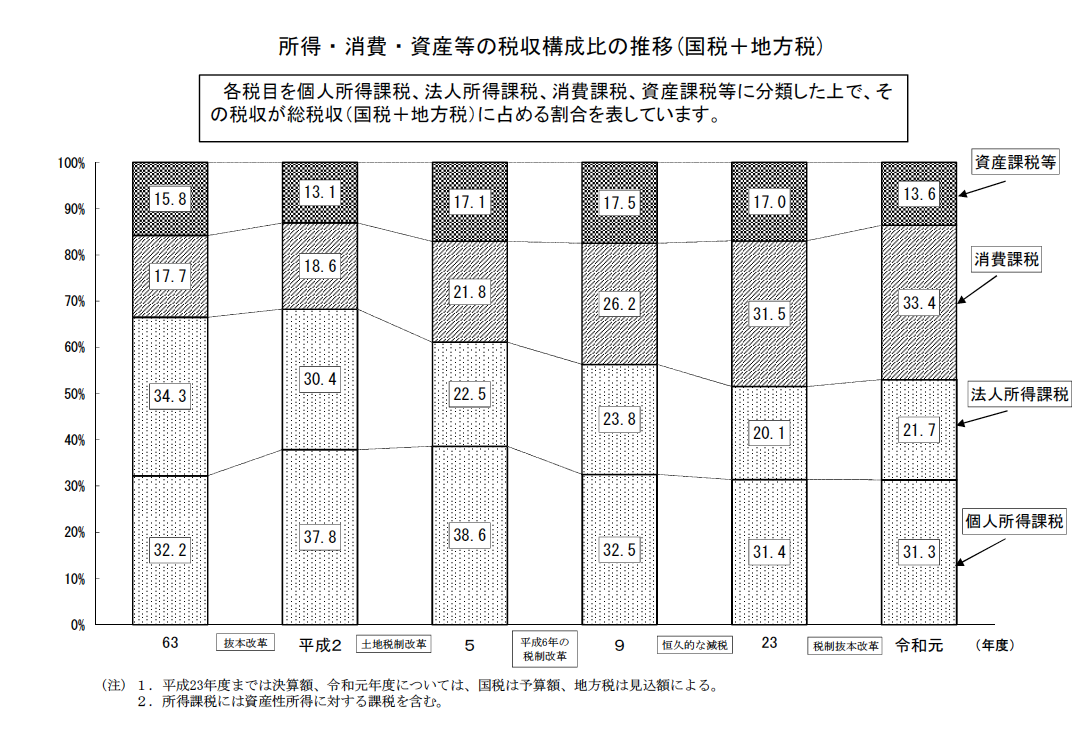

国税の3割以上を占める個人所得税

引用:財務省

最も多く天引きされているのは所得税です。

財務省のホームページによれば、個人が支払う所得税は国税の3割以上を占めています。それだけサラリーマンの支払っている所得税が多いのです。

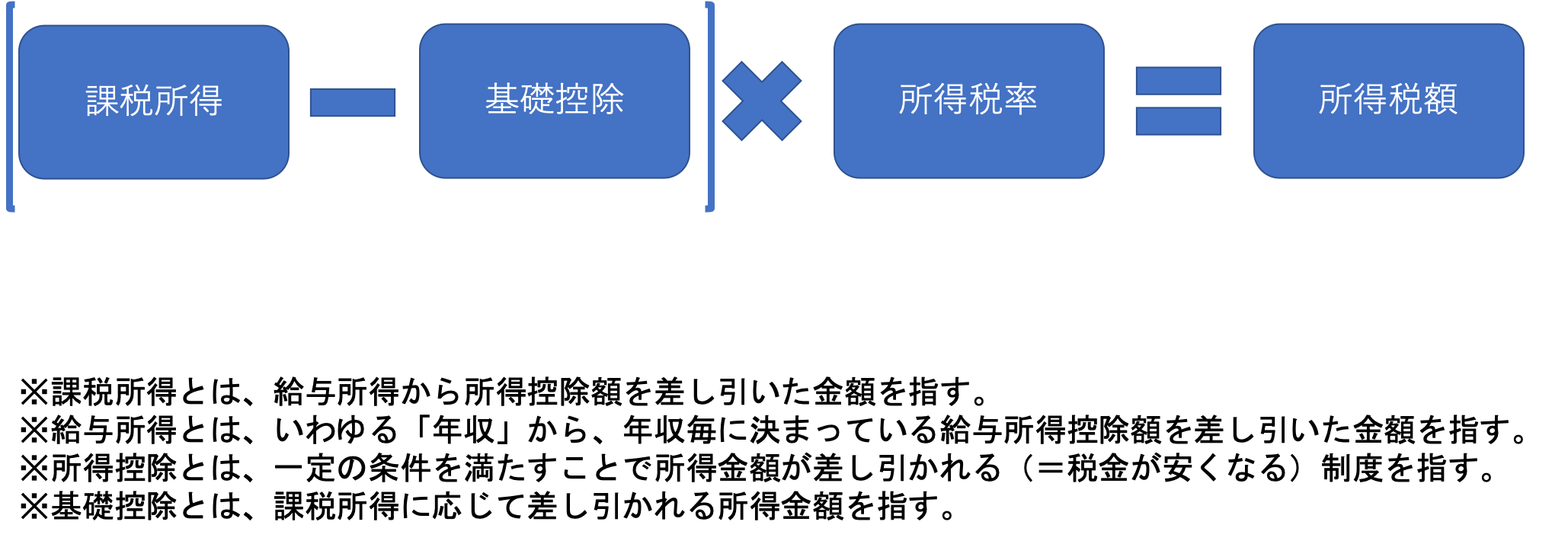

実際に支払う所得税は課税所得をもとに、以下の計算式で算出されます。

2019年11月現在の所得税率は下表のようになっています。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

引用:国税庁

例えば課税所得が400万円の場合は、所得税率が20%、基礎控除が42万7,500円となるので、(400万円−42万7,500円)×20%=71万4,500円が所得税額となります。

地方税の3割以上を占める個人住民税

引用:総務省

2つ目の税金は都道府県と市区町村に支払っている住民税です。

総務省のデータによれば、地方税の3割以上が個人の支払う住民税で占められています。

所得税同様、いかに多くの住民税がサラリーマンの給料から天引きされているかがわかります。

住民税は以下の計算式で算出されます。

このうち、均等割額は住民全員に均等に割り振られる金額で、所得割額は名前の通り課税所得に対して税率を乗じた金額です。

均等割額は自治体によって微妙に差があるのですが、例えば大阪市の住民の場合は市民税3,500円と府民税1,800円の合計5,300円が必要になります。

対して均等割額は都道府県税と市区町村民税で合わせて10%となっています。そのため課税所得が400万円の場合は40万円の住民税を支払うことになります。

月収の5%以上が引かれる社会保険料

3つ目の社会保険料は、厳密に言えば税金ではありません。しかし強制的に徴収されるという意味では税金と同じです。

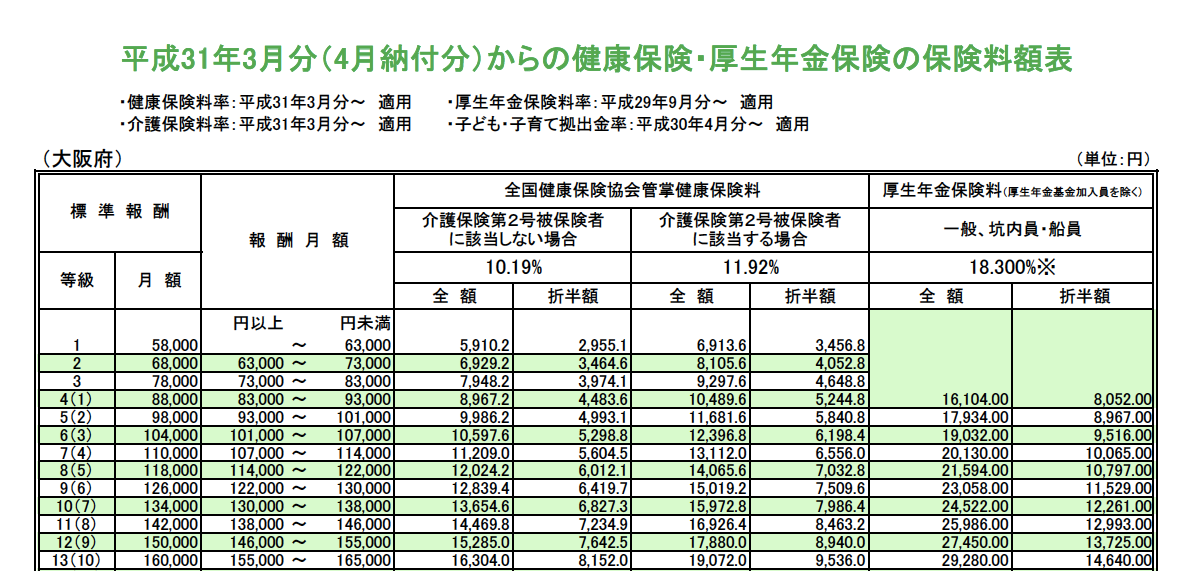

社会保険料を決めているのは、全国健康保険協会。金額は標準報酬月額(4〜6月分の給料の平均)をもとに決められています。

抜粋:全国健康保険協会

上表は抜粋で、実際には等級で言えば50等級、標準報酬月額139万円まで細かく定められています。

例えば4〜6月の平均月収が50万円(年収600万円)の場合、社会保険料は5万950円(39歳以下)か5万9,600円(40歳〜64歳以下)、月収の1割以上となります。

サラリーマンの場合は社会保険料の半額を会社が支払ってくれることになっているので、実際に天引きされる金額はこの約半分。しかしそれでも月収の5%以上が社会保険料で差し引かれているのです。

「会社任せ」が招く、サラリーマンの悲劇

「払わなくていい税金」まで払ってない?

本来、税金の金額はその年の課税所得が確定してからでしかわかりません。

そのため個人事業主などの場合、2019年の所得分の確定申告は、2019年度末(2020年3月)に行います。

しかしサラリーマンの給与から天引きされている税金の額は、前年の課税所得に基づいて決められています。

例えば2019年度に支払っている税金は、2018年度の課税所得をもとに計算されているわけです。

正確な税金を徴収するには、2019年度の税金は2019年度の課税所得をもとに計算しなければなりませんが、それではサラリーマンの数が多すぎて手続きが間に合いません。

だから前年の課税所得からその年の税金を予想して徴収するのです。

ただしその予想が実際の税金よりも少ないと、税務署が追加で徴収したり、企業や個人が追加で納税したりする手間がかかってしまいます。

これを防ぐために、給与から天引きされている税金の額=源泉徴収税額は、実際の税金よりも多めに設定されています。

「おいおい、そんなのないよ!」と思うかもしれません。でも大丈夫。こうしたズレを修正するために、毎年の年末調整があります。

税務署は年末調整で提出される書類をもとに、正確な税金を計算し直し、翌年に還付金という形で返してくれるのです。

でも、ここで完全に安心してはいけません。なぜなら年末調整で返ってくるお金以外にも、実は余計に支払っている税金はあるからです。

所得税と住民税を節約するには「課税所得」を減らす

先ほど説明したように、所得税と住民税の所得割額は課税所得の金額によって決まります。

そのため課税所得が高くなれば所得税も住民税も高くなりますが、課税所得が安くなれば税金も安くなるのです。

課税所得は、一定の条件を満たすことで所得が差し引かれて税金が安くなる「所得控除」という制度を活用すると安くすることができます。

所得控除は全部で以下の14種類あります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 基礎控除

これらの所得控除の中には、うまく活用すれば年間数万円以上の節税になるものも含まれています。

しかし会社が使ってくれるのは、14種類中3〜4種類程度。仮に制度を利用できる人でも、自分から動かなければ課税所得を安くすることはできないのです。

税金の手続きを会社任せにしていると損をするというのは、こういうことです。

社会保険料も実は節約できる!

「月の給料は会社が決めているんだから、社会保険料はどうにもならないだろう」と思う人も多いかもしれません。

しかし少額ではありますが、社会保険料も節約することが可能です。

最も代表的な方法は、4〜6月の平均給与を引き下げること、つまりこの期間の残業時間を減らすことです。

前述したように社会保険料は毎年4〜6月の平均給与、標準報酬月額で決まります。

例えば標準報酬月額が50万円から47万円に変わるだけでも、負担額にして毎月1,500円程度、年間で1万8,000円程度安くなります。

3ヶ月の給料を3万円ずつ、合計9万円を引き下げて、年間1万8,000円の節約ですから割に合わないように思えるでしょうか。

もちろんその考え方にも一理あります。

しかし残業時間を減らして友人や家族との時間を増やしたり、自分の時間を増やしたりできて、かつ年間1万8,000円の節約できるというのは、一概に悪い話ではないはず。

この辺りをどう考えるかは、個人の人生観・価値観次第になりそうです。

何もしなければ余計な税金を払い続けることになる

たとえ1年毎の節税額が少額でも、積み重なればそれなりの金額になります。

【老後の資産形成特集01】金融庁報告書「年金以外に2,000万円必要」は本当か?人生100年時代の資産設計とはでも解説したように、今の日本では年金だけを老後資金にした場合、高齢者夫婦世帯は30年間で約2,500〜6,600万円が不足し、高齢者単身世帯は約1,000〜2,700万円が不足する可能性があります。

少なくとも1,000万円、多くて6,600万円の資産を作るためには、投資信託などの資産運用も必要ですが、元手になる資産がなければ運用しようがありません。

このように考えると、1年数万円の節税がいかに重要か、理解してもらえるのではないでしょうか。

何の対策もしなければ、知らない間に余計な税金を払い続けることになります。できるだけ早い段階で、節税対策をスタートさせることをおすすめします。

まとめ

サラリーマンが知らない間に支払っている税金の中には、本来支払う必要のないものも含まれています。

残念ながら、会社がそれを考慮して、節税をしてくれたり、「こうすると税金安くなりますが、どうしますか?」なんて助言をくれたりするわけではありません。

自分のお金は自分で守る。当たり前のようですが、きちんと実践できている人は実は少ないんです。

事実、ここで解説したような税金の仕組みや、税金の金額を押さえる方法を知らない人はたくさんいます。

でも知っていれば、誰もが実践したくなり、結果的に何もしない場合よりもはるかに多くのお金を手元に残すことができます。

だからまずは「知ること」が何よりも大事です。お金の窓口では、節税術を始め、様々な角度からお金についての情報を提供しています。

ぜひともLINE登録をしていただき、他の人より得をする情報に、いち早く触れていただければと思います。