長年勤め上げて、ようやく定年退職を迎える。

退職金をもらって、年金ももらって、悠々自適の生活だ。

家族や親戚のなかに、こんなふうに考えている人はいないでしょうか。

もしいるようなら、実際に退職してしまう前に、「年金所得者のための節税対策」についてアドバイスしてあげたほうがいいかもしれません。

というのも年金所得者にも税金は存在しており、しかもその額は意外なほど大きいからです。

以下では年金所得者に関係する税金の紹介と、4つの節税対策についての解説をします。

年金所得者は「意外と」余計な税金を払っている

| 年金所得者が支払っている税金 | |

| 退職所得に関するもの | 公的年金等所得に関するもの (退職金の年金受け取りなどを含む) |

|

|

上表は、年金所得者が支払っている主な税金をまとめたものです。

退職所得には会社からもらう退職手当以外にも、社会保険制度などから支給される退職一時金、保険会社などから受け取る退職一時金なども含まれます。

この場合の所得税と住民税は、以下の式に基づいて計算されます。

- (収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=退職所得の金額

- 退職所得の金額×所得税率−所得控除=退職所得にかかる所得税

- 退職所得の金額×10%(住民税所得割の税率)=退職所得にかかる住民税所得割額

| 勤続年数(=A) | 退職所得控除額 |

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

出典:国税庁

仮に勤続20年、退職金が2,000万円だった場合、所得税額で77万2,500円、住民税所得割額で60万円、合計で約140万円にもなります。

- 退職所得の金額=(2,000万円-40万円×20年)×1/2=600万円

- 退職所得にかかる所得税=600万円×20%−42万7,500円=77万2,500円

- 退職所得にかかる住民税所得割額=600万円×10%=60万円

2019年現在、65歳以上がもらえるおおよその年金月額は、平均月収が40万円の人で約15万円とされています。

140万円という金額は、年金の9ヶ月分以上に相当するわけです。

こうして考えると、けっこうな金額ですよね。

公的年金等所得に関するものにかかってくる、所得税、住民税、介護保険料、国民保険後期高齢者保険料の金額も、所得額が増えれば増えるほど増えていきます。

年金所得者も会社員と同様、余計な税金を納めたくないのであれば、課税対象となる所得を減らす努力をする必要があるのです。

年金所得者のための節税対策4選

公的年金に関しては、基本的に決まった金額を受け取ることになるため、節税のしようがないというのが実際のところです。

したがって、年金所得者のための節税対策でポイントになるのは、会社からの退職手当や、会社で加入している企業型確定拠出年金(以下、企業型DC)を「どう受け取るか」です。

以下ではこのポイントを中心に、4つの節税対策を紹介していきます。

退職金は基本的に「一時受取」を選ぼう

退職金には「一時受取」と「年金受取」という2つの受取方法があります。

このうち年金受取は退職金を2%程度の利回りで運用してくれる点に大きなメリットがあります。

しかし税負担の観点から考えると、一時受取で受け取るほうがお得になります。

というのも年金受取を選ぶと、公的年金等所得が増えます。

すると一時受取のときにもかかってくる所得税と住民税に加え、介護保険料、国民保険後期高齢者保険料も増額されるため、一時受取のときよりも最終的な手取りが減ってしまうのです。

確かに一時受取の場合、定年退職後1年目で負担する税額は跳ね上がります。

しかし長い目で見ると、そちらの方が得をする可能性が高いのです。

「一時受取+年金受取」で退職金の手取りを増やす

退職金は基本的に一時受取がお得です。

しかし退職金の金額が退職所得控除を大幅にオーバーする場合は、一時受取と年金受取を組み合わせたほうが退職金の手取りが増えることがあります。

というのも、公的年金等所得には控除制度があるからです。

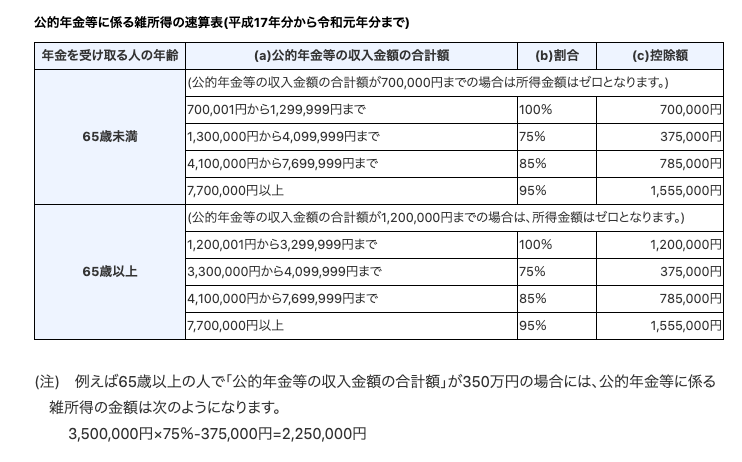

例えば平成17年分から令和元年分までの公的年金等所得の控除は下表の通り定められています。

出典:国税庁

退職所得控除に加えて、この控除制度を利用することで、課税対象となる所得をより減らすことができれば、負担する税金も少なくて済むというわけです。

注意したいのは、この場合の公的年金等所得には、年金受取の退職金を受取期間で割った金額だけでなく、厚生年金などの公的年金の支給額もプラスされているという点です。

そのため、毎年送られてくる「ねんきん定期便」の「見込み額」欄で、おおよその公的年金の支給額を把握したうえで一時受取だけにするのか、一時受取+年金受取にするのかの判断をするようにしましょう。

企業型DCの受け取りは退職金との兼ね合いに注意!

企業型DCにも、退職金と同様に一時受取と年金受取という2つの受取方法があります。

そのため節税対策も退職金を受け取る際と同じだと考えてもらってOKです。

しかし、注意するべき点があります。

それは各種控除制度の控除枠は、退職金と企業型DCで共通しているということです。

例えば勤続年数、企業型DCへの加入年数がともに38年の人の退職所得控除額は、800万円 + 70万円 × (30年−20年)=2,060万円です。

ただし、これは退職金と企業型DCそれぞれに2,060万円ずつの控除が設けられているという意味ではなく、合計で2,060万円という意味です。

これは公的年金等所得に対する控除でも同じ。

そのため、公的年金の支給額+退職金の年金受取額+企業型DCの年金受取額の合計をもとに税金が計算されることになります。

したがって企業DCの受取方法を決める際は、退職金との兼ね合いをよく考えたうえで、最も控除制度を活用できる方法を選択する必要があります。

病院通いが多い人なら「医療費控除」も使える

定年退職後には、年齢のこともあって病院通いが増える人も多いはず。

もし年間を通じて10万円以上の医療費を使っているのであれば、「医療費控除」の制度を使うことで節税できる場合があります。

医療費控除とは、支払った医療費が一定額を超える場合に、所得控除が受けられる制度です。

対象になる医療費は自分だけでなく、生計を一つにする配偶者やそのほかの親族のぶんも含められるため、夫婦で年金生活を送っている場合は制度を利用できる可能性が高くなります。

控除額の計算式は以下の通りです。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(1) 保険金などで補てんされる金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注) 保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2) 10万円

(注) その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

出典:国税庁

なお、医療費控除を受けるには確定申告が必要です。具体的な方法については所轄の税務署にてご確認ください。

まとめ

税金を支払うのは国民の義務です。それは定年退職を迎えた年金所得者も同じです。

定められた金額の税金は支払わなくてはなりません。しかし、本来払わなくても済む税金まで支払う義務はありません。

老後の生活不安が大きくなってきている今の時代、必要以上の納税は避け、蓄えにしておくべきでしょう。

ここで紹介した4つの節税対策は、そのための自衛手段です。

年金所得者自身はもちろんこと、家族や親戚に年金所得者がいる場合、あるいはこれから年金所得者になる人がいる場合は、余計な税金を支払わないで済むように、方法を教えてあげたり、手続きのサポートをしてあげたりしてください。