老後の資産形成シリーズ第4弾です。

第3弾の初心者が投資をおこなう前に知っておきたいことで「ローリスク・ハイリターンの投資は存在しない」「目的に合わせた投資を行うこと」「老後の資産形成であれば、長期で安定的な投資商品を選ぶこと」ということをお伝えしました。

今回は、「長期で安定的な運用を実現させる手法」として、分散投資のご紹介をします。

「聞いたことがある」と思われるかもしれませんが、資産運用を考える際に、どう分散するかが無意識に浮かんでくるくらいに何度も何度も学んで身につけてください。

安定=リスクを抑える投資手法

「長期で安定」のうち、長期は文字通り時間をかけて資産形成を行うということです。すると安定的というのはどのように実現すればよいのでしょうか。

ここでお話しておきたいのは、安定的とは、「安定的な商品を選ぶ」という意味だけではなく、「安定的な投資の手法」があるということです。そして大切なのは後者の安定的な運用手法を知るということになります。

例えば、一般的に安定していると言われるトヨタの株を購入したとしても、適当に売買していたら結果が良くならないと思います。ですので、商品だけでなく、安定的な結果をもたらす投資手法も身に着けておきましょう。

その手法とは、ひとことで言うなれば「分散投資」です。

ここでは分散投資の主要な3つの考え方を解説するとともに、なぜこの投資手法が初心者に向いているのかについて解説します。

分散投資とは?

分散投資=「リスクを最小化するための投資」

ではあらためて、分散投資とは何かを見ていきます。分散投資を端的に言い表すとリスクを最小化するための投資です。

色々な投資対象がありますが、株式にしろ債券にしろ、先物にしろFXにしろ、未来のことは誰にもわかりません。

そのため投資を始めたばかりの人や、投資で失敗をする人の多くはリスクを恐れて決断を下すことができません。あげくの果てには「これ買うべきか、やめておくか?」と迷ったあげく、最後は勢いで決めて大きな損失を出しがちです。

一方で投資のプロや投資で結果を出している人たちは、基本的に自分であらかじめ決めたルールに沿って判断を下しています。だから決断に迷うことも少なく、結果も出せるのです。

そのプロが必ずと言っていいほど用いるルールが「分散」です。具体的には以下の3つのルールを指します。

- 資産(投資対象)を分散して投資する。

- 地域を分散して投資する。

- 時間(時期)を分散して投資する。

この投資手法最大の目的は、リスクを最小化することです。

これができれば投資初心者でも安心して資産運用をすることができるようになります。

以下でそれぞれについて詳しく見ていきましょう。

資産の分散

かりに全財産を1つの財布に入れていたとしましょう。

この財布を失くしたり、盗まれたりすればあっという間に無一文になってしまいます。

だから銀行にお金を預けたり、証券口座で運用したり、家に現金を置いたりして、お金を分散することでリスクを抑えようとするわけです。

分散投資における「資産の分散」もまったく同じ考え方です。資産=投資対象には様々なものがあります。

国内株式、海外株式、内国債、外国債、国内不動産、海外不動産、石油や小麦などの先物、ドルやユーロなどの通貨のほか、金やプラチナ、宝石なども資産に含まれます。

もし全財産を1つの企業の株式に投入してしまうと、自分の資産の運命はすべてその企業の経営に左右されることになります。

しかしライバル企業の株式や、まったく無関係の業界の企業の株式にも投資していれば、1つの企業の経営が悪化しても、他の企業の株式が上がったり、株価を維持できていたりすれば、最悪の事態は回避できます。

たとえば株式と債券は一方の価格が上がると一方の価格が下がるという逆相関の関係にあるといわれています。

そのため「資産は株式に50%、債券に50%を投入する」というルールをあらかじめ決めたうえで投資を進めれば、大幅に利益を出せない一方で、大幅に損失を出さずに運用することが可能です。

どのように分散するかについては、自分で選ぶこともできますし、IFAなどのプロに分散のアドバイスを受けたり委任することも可能です。

その詳細はシリーズ後半でお伝えしてまいりますので、今は「投資先は分散することが大切」と覚えておいてください。

地域(国)の分散

今から30年前の1989年、中国のGDPはたった3,478億米ドルでした。

当時のアメリカのGDPは約5,6兆米ドル、日本は約3兆米ドルです。

しかし2017年の各国のGDPは、中国が12.24兆米ドル、アメリカが19.39兆米ドル、日本は4.87兆米ドルです。

かつて日米は貿易摩擦問題を抱えていましたが、2019年8月現在、アメリカの競争相手はすっかり中国に変わってしまいました。

思えば日本も太平洋戦争終結時は発展途上国の一つにすぎませんでした。

しかし戦後30年の間に高度経済成長期を経験し、世界トップクラスの経済大国の仲間入りを果たしました。

このように世界の経済情勢は時間が経つにつれて大きく変わっていくものです。

上記は経済が成長した例ですが、バブル崩壊後の日本のように長期にわたって低迷するケースもあれば、ギリシャなどのように財政破綻を起こすケースもあります。

したがって「日本の株式だけ、日本の国債だけ」「アメリカの株式だけ、アメリカの国債だけ」という投資のやり方は、1つの財布に全財産を入れておくのと同じ、リスクの高い投資手法なのです。

そのため分散投資では「日本に20%、アメリカに30%、EUに30%、新興国に20%」といった具合に、あらかじめ地域別に割合を決め、そのルールにしたがって資産を投資していくという手法がとられます。

こちらの分散先についても、同様にプロのアドバイザー(IFAなど)にアドバイスを受けることもおすすめです。続きのシリーズで解説してまりいます。

時間の分散

時間の分散とは、投資するタイミングを分散するという意味です。

たとえば株価は毎日、毎月変動します。高くなるときもあれば、下落して安くなるときもあります。

安く買って高く売るためには、下落して安くなったときを狙うべきなので、「できるだけ大きな利益を出す」という意味では、投資するタイミングは絞った方が得策です。

しかし問題は「本当に今が一番安いのか?」「本当に将来株価は上昇するのか?」です。

今よりもっと安くなる可能性もあれば、二度と株価が上昇しない可能性もあるのです。

投資初心者にとって、この意思決定を自分で下すのは至難の技です。そこで役に立つのが時間の分散なのです。

時間の分散の手法には様々なものがありますが、最もオーソドックスとされているのがドルコスト平均法です。

ドルという言葉こそついていますが、アメリカで開発された手法だからドルがついているだけで、手法としては「一定のタイミングで同じ金額を投資し続ける」というシンプルなものです。

つまり資金が12万円だとすれば、毎月20日に1万円を同じ投資商品に積み立てていくといったやり方を指します。

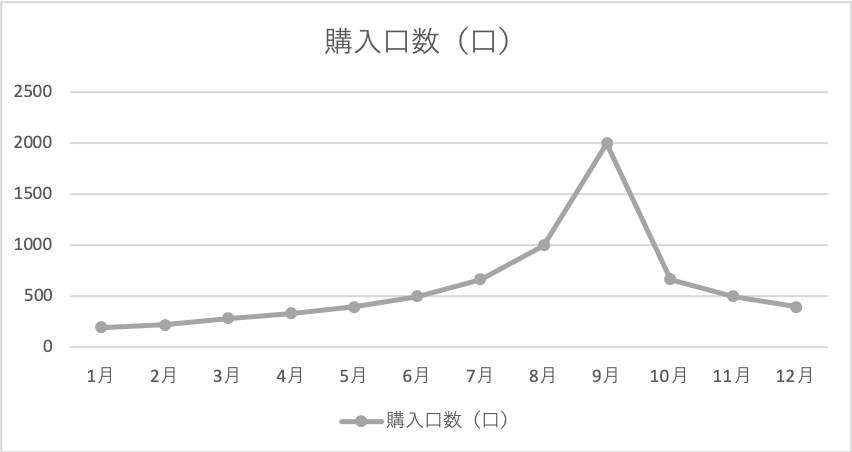

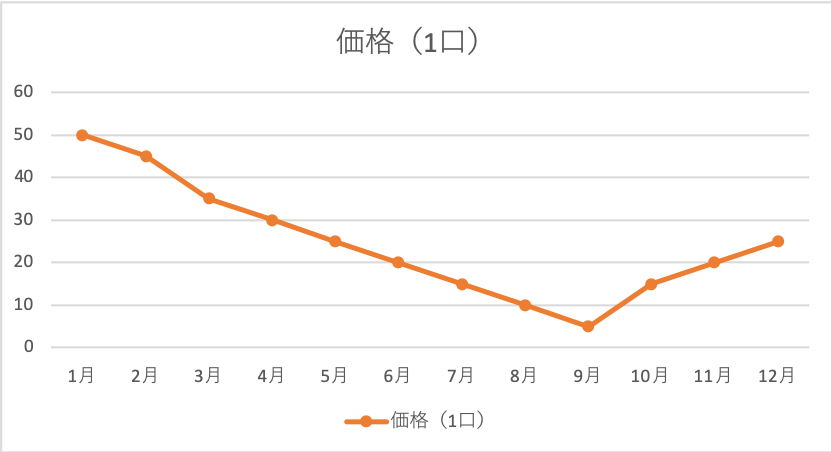

以下の表とグラフはこの手法で投資信託を買った場合をシミュレーションしたものです。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | |

| 購入価格(円) | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 |

| 価格(1口) | 50 | 45 | 35 | 30 | 25 | 20 |

| 購入口数(口) | 200 | 222 | 286 | 333 | 400 | 500 |

| 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 |

| 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 120,000 |

| 15 | 10 | 5 | 15 | 20 | 25 | − |

| 500 | 1,000 | 2,000 | 667 | 500 | 400 | 7,175 |

12月末時点の投資総額:12万円

12月末時点の損益:17万9,375円−12万円=5万9,375円

この例では1月にドルコスト平均法での積立を始めたときに比べて、12月末次点の価格は半分にまで下落してしまっています。

しかし途中、それ以上に価格が下落した時期により多くの投資信託を購入できたため、結果的には6万円近い利益を出すことができています。

これは1月から12月の平均購入価格が約24.6円と12月の価格を下回っているからです。

時間を分散して投資をすれば、多少価値が下がったとしても、最終的には利益を出すことができるのです。

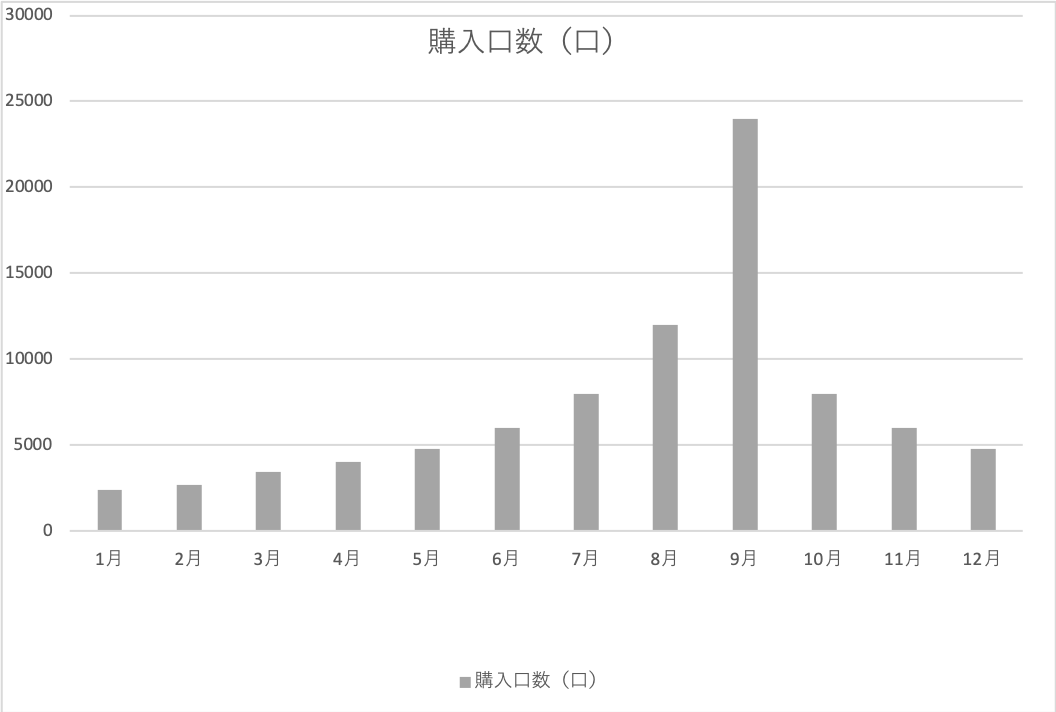

では1ヶ月でまとめて12万円を投資していた場合(一括投資、集中投資と言われます)は、どのような結果になるのでしょうか。

以下の表とグラフは、1月時点で全額投資をした場合、2月時点で全額投資をした場合……と毎月の相場で12万円をまとめて投資した場合に、12月末時点でどれだけ損益が発生したかをまとめたものです。

| 1月 | 2月 | 3月 | 4月 | 5月 | |

| 購入価格(円) | 120,000 | 120,000 | 120,000 | 120,000 | 120,000 |

| 購入口数(口) | 2,400 | 2,667 | 3,429 | 4,000 | 4,800 |

| 12月末時点の合計額 | 60,000 | 66,667 | 85,714 | 100,000 | 120,000 |

| 損益 | −60,000 | −53,333 | −34,286 | −20,000 | 0 |

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 120,000 | 120,000 | 120,000 | 120,000 | 120,000 | 120,000 | 120,000 |

| 6,000 | 8,000 | 12,000 | 24,000 | 8,000 | 6,000 | 4,800 |

| 150,000 | 200,000 | 300,000 | 600,000 | 200,000 | 150,000 | 120,000 |

| 30,000 | 80,000 | 180,000 | 480,000 | 80,000 | 30,000 | 0 |

当然ですが12月末時点よりも高い価格で購入したときは損失が発生し、安い価格で購入したときは利益が出ています。

最も高い1月に購入した場合はマイナス6万円、最も安い9月に購入した場合は48万円もの利益が出ています。

たしかに利益だけを重視するのであれば、価格が最も安くなるタイミングに12万円を投資する方が賢明でしょう。

しかし「今が一番安い」という予想が外れれば、利益が小さくなるどころか損失を出す可能性があります。

そのため低リスクを重視するのであれば、ドルコスト平均法のような時間の分散が必要になるのです。

なぜ分散投資が投資初心者に向いているのか?

ここまで解説してきた分散投資は、資産運用でお金を増やしたいけれど、とにかく損はしたくないし、リスクを回避したいという投資初心者にぴったりの投資手法です。

なぜならば分散投資が持つメリットは、投資初心者のニーズと完全に一致しているからです。

分散投資のメリット

分散投資のメリット

- 相場の値動きの影響を受けにくい。(ドルコスト平均法)

- 一国の経済・政治的リスクの被害を抑えられる(地域の分散)

- 不景気の影響を最小限におさえられる(投資対象の分散・地域の分散)

- 高値買いのリスクを最小限に軽減できる。(投資対象の分散・ドルコスト平均法)

- 投資をするタイミングに悩まなくてよい。(ドルコスト平均法)

- 少額から投資ができる。(ドルコスト平均法)

投資初心者は「価格の下落を恐れて買えない」「価格の高騰を期待して売れない」「まとまった資金がない」「客観的な情報を元に投資判断が下せない」といった問題を抱えています。

しかし分散投資は原理的にリスクが低く、一定のルールにしたがって投資をするので、売り買いのタイミングを考える必要がありません。

また、投資信託のなかには積立で始められる商品もあるため、資金面の心配も不要です。

分散投資にデメリットはあるの?

もちろん分散投資にはデメリットもあります。

それは時間の分散のところで見たように、安値のときに大量に買い付けることができないために大きな利益を狙えない点、買い付ける金額が小さいために短期では利益が出にくい点、金融機関によっては毎月の自動購入時に手数料がかかることがある点などです。

こうした点は相場の見極めができて、かつ数百万円~のまとまった大きな資金がある人にとってはたしかにデメリットになります。

※「老後まで時間がない」「収入が不安定なので、積立よりも一括がいい」「老後に向けて以外で、一括も考えたい」等、一括投資でまとまったお金を運用されたい際は下記記事にてそのコツを紹介いたしますので、そちらを御覧ください。

一括投資でもリスクは抑えられる!手堅く、大きく勝つための絶対条件とは?

しかしコツコツと資産を形成していこうという投資初心者にとってはそういった点を差し引いてもメリットの方が遥かに大きいです。

分散投資を実践するには?

ということで、長期で安定的な運用に欠かせない分散投資ですが、

「何に分散させるかを決めるのが難しい」と言う方もいらっしゃるかと思います。

特にどの資産に、どの地域に分散させるかの判断を投資初心者が下すのは難しいはずです。

自分で一から勉強して判断力を身につける方法もありますが、仕事で忙しく、投資の勉強に時間と労力を割けないという人も多いでしょう。

そこでおすすめしたいのが投資信託のような投資商品です。

投資信託の仕組みについては投資信託の歴史を紹介!【誕生した理由から現在の仕組みまで】で詳しく解説していますが、要はプロが適切な資産や地域(国)への分散を考えて作ってくれた投資商品です。

資産、地域(国)まではプロが考えてくれるのですから、投資家に求められるのは毎月一定額を積み立てることで時間の分散をすることだけです。

積立式の投資信託で資産を運用すれば、ほとんど自動的に分散投資が実現できるのです。

たしかに投資信託の選択にも勉強は必要ですが、相場の見極めや分散方法を自分で身につけるよりは何倍も楽なはず。

うまく活用して分散投資での資産運用を実現しましょう。

まとめ

シリーズ第4弾は、長期で安定的な運用を行うための投資手法「分散投資」についてでした。

資産を分散し、地域を分散し、時間を分散する。リスクを最小化し、コツコツとお金を増やしていく。

運用資金が少なく、大きなリスクを許容できない投資初心者にとって、分散投資のコンセプトはまさにぴったりといえます。

しかしながら、ドルコスト平均法を使えば時間の分散はできるとしても、投資初心者が資産や地域の適切な分散をするのは至難の技です。

投資信託をはじめとする、プロの力を借りて手軽に分散投資を行える投資商品を活用して、堅実な資産運用を実現しましょう。

次の特集記事では、分散投資と同じく、老後の資産形成においては欠かせない複利運用について解説してまいります。

【老後の資産形成特集05】老後資金作りは「複利投資」一択!単利投資との違いや選ぶべき投資商品をご紹介!

ご覧いただきありがとうございました。

本記事を含めた老後の資産形成特集は、一通り目を通すだけで投資初心者でも老後の資産形成に必要な知識が身につくコンテンツを集めたものです。はじめからでも、途中からでも学習いただけます。